Thu hút đầu tư trực tiếp nước ngoài từ Liên minh châu Âu vào Việt Nam: Thực trạng và triển vọng

TCCS - Trong thời gian qua, đầu tư trực tiếp nước ngoài (FDI) từ Liên minh châu Âu (EU) vào Việt Nam nhìn chung gia tăng, đóng góp tích cực vào quá trình phát triển kinh tế của Việt Nam. Tuy nhiên, dòng vốn này vẫn còn khiêm tốn, chưa tương xứng với tiềm năng hợp tác kinh tế giữa hai bên. Với việc ký kết Hiệp định Thương mại tự do Việt Nam - EU (EVFTA) ngày 30-6-2019, triển vọng thu hút FDI từ các nước EU vào Việt Nam được kỳ vọng sẽ có sự phát triển mạnh mẽ.

Thủ tướng Chính phủ Nguyễn Xuân Phúc chứng kiến Lễ ký Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu (EVFTA) _Ảnh: TTXVN

Sau gần 25 năm thiết lập quan hệ ngoại giao chính thức kể từ Hiệp định khung về hợp tác được ký kết năm 1995, EU trở thành đối tác quan trọng hàng đầu của Việt Nam trên nhiều lĩnh vực. Theo số liệu của Tổng cục Thống kê, tính đến hết năm 2018, EU là đối tác thương mại lớn thứ tư (sau Trung Quốc, Mỹ và Hàn Quốc) và là thị trường xuất khẩu lớn thứ hai (sau Mỹ) của Việt Nam(1). EU đồng thời là đối tác đầu tư nước ngoài lớn thứ tư của Việt Nam (sau ASEAN, Hàn Quốc và Nhật Bản)(2). Ngược lại, Việt Nam cũng là đối tác kinh tế quan trọng thứ hai của EU trong khu vực Đông Nam Á, chỉ sau Xin-ga-po. Hiệp định EVFTA vừa ký kết giữa hai bên đánh dấu một sự kiện quan trọng, đưa quan hệ hợp tác song phương lên một giai đoạn phát triển mới, toàn diện và sâu sắc hơn, trong đó thu hút FDI chất lượng cao từ EU là một trong những lợi ích được trông đợi nhiều từ phía Việt Nam.

Thực trạng đầu tư trực tiếp từ EU vào Việt Nam

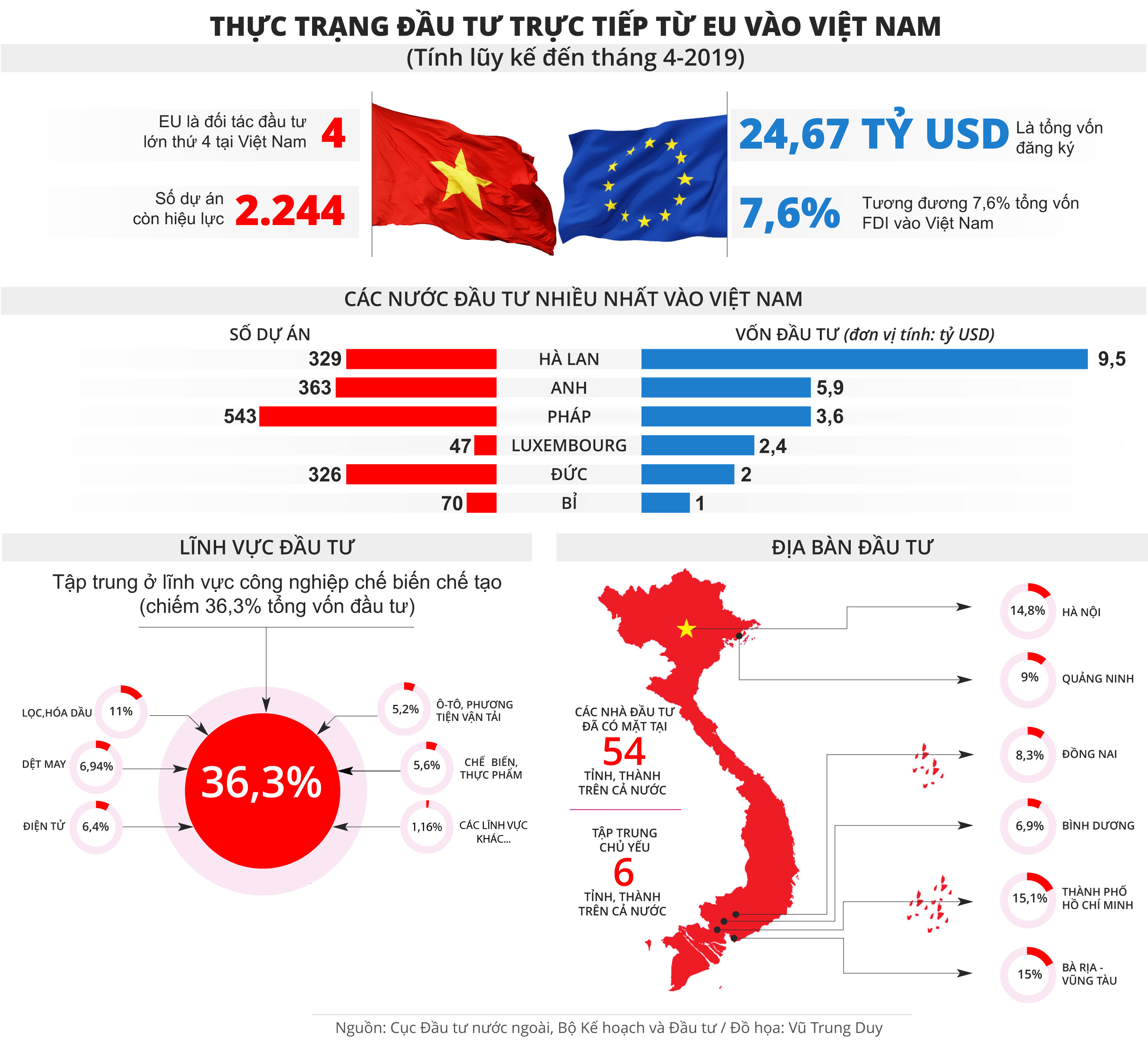

Tính lũy kế đến tháng 4-2019, EU là đối tác đầu tư lớn thứ tư tại Việt Nam với 2.244 dự án còn hiệu lực, tổng vốn đăng ký là 24,67 tỷ USD, tương đương 7,6% tổng vốn FDI vào Việt Nam(3). FDI từ EU đặc biệt tăng nhanh sau khi Việt Nam gia nhập Tổ chức Thương mại thế giới (WTO) năm 2007 và đạt mức kỷ lục 2,6 tỷ USD vốn đăng ký năm 2010 và vốn thực hiện khoảng 1,69 tỷ USD. Tuy nhiên, do tác động của khủng hoảng tài chính - kinh tế toàn cầu, dòng vốn này chậm lại. Trong vài năm gần đây, FDI từ EU được phục hồi song vẫn chưa đạt được mức kỷ lục của năm 2010.

Mặc dù có sự gia tăng vốn đầu tư, tỷ trọng FDI của EU vào Việt Nam còn khiêm tốn trong tổng FDI của EU ra nước ngoài cũng như FDI của EU vào ASEAN nói chung. Theo số liệu thống kê của Eurostat và ASEANStats, năm 2017, FDI của EU chủ yếu là FDI nội khối (chiếm hơn 61%), FDI vào Mỹ chiếm 29,35%, FDI vào ASEAN đạt 5,7%, tương đương 175,2 tỷ USD trong giai đoạn 2010-2017. Trong tương quan với các nước ASEAN khác, Việt Nam chưa phải là đối tác đầu tư lớn với tỷ trọng chỉ chiếm khoảng 3% tổng đầu tư của EU vào ASEAN, đứng thứ ba sau Xin-ga-po (85%) và Ma-lai-xi-a (10%).

Theo số liệu từ Cục Đầu tư nước ngoài, Bộ Kế hoạch và Đầu tư, FDI từ EU vào Việt Nam tính lũy kế đến hết tháng 4-2019 có một số đặc điểm: Trong 27/28 nước EU (trừ Crô-a-ti-a) từng đầu tư trực tiếp tại Việt Nam, các nước đầu tư nhiều nhất bao gồm Hà Lan (329 dự án, 9,5 tỷ USD vốn đăng ký), Anh (363 dự án, 5,9 tỷ USD), Pháp (543 dự án, 3,6 tỷ USD), Lúc-xăm-bua (47 dự án, 2,4 tỷ USD), Đức (326 dự án, 2 tỷ USD) và Bỉ (70 dự án, 1 tỷ USD). Lũy kế đến hết tháng 4-2019, đầu tư của các nước này chiếm tới 89,96% tổng đăng ký của EU vào Việt Nam. Đầu tư từ các đối tác EU khác là không đáng kể. Điều này cho thấy, dư địa để thu hút FDI từ các đối tác truyền thống cũng như các đối tác mới trong EU còn tương đối lớn.

Giá trị trung bình của các dự án FDI do EU đầu tư tương đối nhỏ (11,02 triệu USD), thấp hơn so với mặt bằng chung (12,4 triệu USD). Đặc biệt, quy mô dự án FDI của các đối tác EU có sự khác biệt lớn. Một số quốc gia có các dự án đầu tư quy mô lớn, như Lúc-xăm-bua (trung bình 51,48 triệu USD), Hà Lan (29,02 triệu USD), Síp (26,75 triệu USD), Bỉ (14,8 triệu USD), Xlô-va-ki-a (14,15 triệu USD). Còn lại hầu hết đều có quy mô nhỏ từ 1-5 triệu USD hoặc dưới 1 triệu USD.

Về lĩnh vực đầu tư, EU đã đầu tư vào 18/21 ngành theo hệ thống phân ngành kinh tế quốc dân, trong đó tập trung ở lĩnh vực công nghiệp chế biến chế tạo (chiếm 36,3% tổng vốn đầu tư, chủ yếu ở các ngành, như lọc hóa dầu 11%, dệt may 6,94%, điện tử 6,4%, chế biến thực phẩm 5,6%, ô-tô và phương tiện vận tải 5,2%); sản xuất, phân phối điện, khí (20,7%), bất động sản (11%). Thông tin và truyền thông (6,6%). Do đó, FDI từ EU đóng góp vào quá trình chuyển dịch cơ cấu kinh tế theo hướng tích cực tại Việt Nam. Các lĩnh vực đầu tư từ EU cũng được trải đều hơn so với FDI từ các nước Nhật Bản và Hàn Quốc.

Về địa bàn đầu tư, các nhà đầu tư EU đã có mặt tại 54 tỉnh, thành trên cả nước, tuy nhiên tập trung chủ yếu ở các thành phố lớn với kết cấu hạ tầng phát triển, có cảng biển, sân bay, như Thành phố Hồ Chí Minh (15,1%), Bà Rịa - Vũng Tàu (15%), Hà Nội (14,8%), Quảng Ninh (9%), Đồng Nai (8,3%), Bình Dương (6,9%). Vì vậy, FDI từ EU chưa giúp cải thiện được khoảng cách phát triển giữa các vùng và khu vực trong cả nước.

Đối với hình thức đầu tư, phần lớn các dự án đầu tư của EU tại Việt Nam là 100% vốn nước ngoài. Hình thức liên doanh, BOT, BT, BTO chiếm tỷ lệ nhỏ. Điều này dẫn tới tính liên kết giữa khu vực FDI và khu vực trong nước, cũng như tác động lan tỏa từ các doanh nghiệp FDI còn nhiều hạn chế.

Nói chung, FDI từ EU vào Việt Nam có sự tăng trưởng trong những năm qua, đóng góp vào sự phát triển kinh tế của Việt Nam thông qua cung cấp nguồn vốn cho đầu tư phát triển; thúc đẩy xuất khẩu, cải thiện cán cân thương mại; giúp chuyển dịch cơ cấu kinh tế theo hướng tích cực; thúc đẩy doanh nghiệp trong nước nâng cao năng lực quản trị và khả năng cạnh tranh trên thị trường. Đặc biệt, các nhà đầu tư châu Âu có ưu thế về công nghệ, góp phần tích cực tạo ra một số ngành, nghề mới và sản phẩm mới có hàm lượng công nghệ cao. Xu thế đầu tư trực tiếp của EU hướng vào các ngành công nghiệp công nghệ cao và các ngành dịch vụ (bưu chính viễn thông, tài chính, văn phòng cho thuê, bán lẻ,...). Sự hiện diện của các doanh nghiệp FDI từ EU đã mang đến một số công nghệ hiện đại trong các lĩnh vực, như dầu khí, công nghiệp nặng, dịch vụ bưu chính,... tại Việt Nam.

Tuy nhiên, FDI từ EU vào Việt Nam còn chưa ổn định và chưa tương xứng với tiềm năng về vốn, công nghệ và kỹ thuật của các nhà đầu tư EU. Số lượng dự án FDI có quy mô lớn trong các lĩnh vực là lợi thế của các nước EU, đồng thời là lĩnh vực mà Việt Nam quan tâm thu hút, như các dự án công nghệ cao, công nghệ nguồn, công nghệ xanh, năng lượng tái tạo, nông nghiệp công nghệ cao, tài chính ngân hàng,... vẫn còn ít. Nhiều dự án đầu tư của EU vẫn tập trung tận dụng nguồn lao động giá rẻ để thực hiện các công đoạn lắp ráp, chế biến sản phẩm bán trong nước và xuất khẩu. Đồng thời, FDI tập trung ở các thành phố lớn và có hình thức 100% vốn nước ngoài nên tính liên kết và tác động lan tỏa từ FDI còn hạn chế.

Triển vọng thu hút FDI từ EU vào Việt Nam

FDI từ EU vào Việt Nam được dự báo có thể tăng mạnh trong thời gian tới, chủ yếu nhờ tác động từ EVFTA. EVFTA là hiệp định có phạm vi cam kết rộng và mức độ cam kết cao nhất của Việt Nam từ trước đến nay, đồng thời cũng là một trong những hiệp định toàn diện và tham vọng nhất mà EU từng ký kết với một nước đang phát triển. Hiệp định không chỉ bao gồm các cam kết liên quan đến tự do hóa và thuận lợi hóa thương mại, mà còn bao gồm các cam kết về tự do hóa thương mại dịch vụ và thương mại điện tử, mua sắm chính phủ, chính sách cạnh tranh, doanh nghiệp nhà nước, sở hữu trí tuệ, minh bạch hóa, giải quyết tranh chấp, pháp lý - thể chế... Các cam kết này sẽ là động lực để Việt Nam cải cách thể chế và khung pháp lý, cải thiện môi trường kinh doanh, tạo điều kiện đầu tư thuận lợi và an toàn hơn cho các nhà đầu tư. Như vậy, có thể thấy EVFTA có những tác động nhất định.

Thứ nhất, các cam kết cắt giảm thuế quan và thuận lợi hóa thương mại trong EVFTA ở mức độ rất cao là một trong những yếu tố quan trọng thúc đẩy FDI vào Việt Nam. Theo đó, hai bên cam kết xóa bỏ thuế nhập khẩu đối với gần 100% số dòng thuế và kim ngạch xuất khẩu cho hàng hóa của nhau với lộ trình tối đa là 7 năm từ phía EU và 10 năm từ phía Việt Nam(4). Về mặt lý thuyết, các cam kết xóa bỏ thuế quan sẽ giúp gia tăng FDI nói chung từ các nước không tham gia hiệp định thương mại tự do (FTA) nhằm tận dụng những ưu đãi mà các nước thành viên FTA dành cho nhau. Trong khi đó, đối với FDI nội khối, FTA có thể làm tăng FDI theo chiều dọc(5) và giảm FDI theo chiều ngang(6). Tác động tổng thể của việc xóa bỏ rào cản thương mại do đó phụ thuộc vào bản chất của FDI giữa hai bên. Áp dụng vào trường hợp EVFTA, Hiệp định này sẽ giúp gia tăng FDI từ các nước ngoài khối EU, tăng FDI theo chiều dọc và giảm FDI theo chiều ngang từ các nước EU vào Việt Nam. Trên thực tế, FDI từ EU vào Việt Nam hiện nay chủ yếu là FDI theo chiều dọc khi các nhà đầu tư EU hướng tới mục tiêu khai thác tài nguyên, nhiên vật liệu và lao động giá rẻ. Vì vậy, EVFTA được dự báo sẽ làm gia tăng FDI vào Việt Nam từ cả các nước thành viên EU và các nước không thuộc EU.

![]()

Trong thời gian tới, nhóm hàng hóa xuất khẩu từ Việt Nam được giảm thuế nhiều nhất lần lượt là: thực phẩm chế biến, đồ uống, thuốc lá; hàng dệt may; ngọc trai, kim loại quý; giày dép, mũ và các sản phẩm đội đầu; sản phẩm kim loại cơ bản; sản phẩm bằng đá; sản phẩm gỗ; sản phẩm da và nguyên liệu dệt may. Đây là các ngành có thể thu hút được FDI từ các nước bên ngoài EU, nhất là những nước có lợi thế so sánh tương tự với Việt Nam nhằm tận dụng các ưu đãi về thuế quan mà EU dành cho Việt Nam.

![]()

Nhóm sản phẩm xuất khẩu từ EU sang Việt Nam được giảm thuế nhiều nhất lần lượt là: giày dép, mũ và các sản phẩm đội đầu; sản phẩm bằng đá, thạch cao, xi-măng, mi-ca, thủy tinh; hàng dệt may; thực phẩm chế biến, đồ uống, thuốc lá; sản phẩm da; nguyên liệu dệt may; giấy và bột giấy. Đây là các ngành có thể thu hút FDI theo chiều dọc từ các nước EU, cũng như các nước ngoài EU nhằm tận dụng các lợi thế so sánh của cả Việt Nam và EU. Đáng lưu ý, có một số nhóm hàng được giảm thuế nhiều từ cả hai phía, như giày dép, mũ và các sản phẩm đội đầu; hàng dệt may; sản phẩm da; nguyên liệu dệt may. Đây đều là những ngành mà Việt Nam có lợi thế so sánh lớn. Các cam kết này sẽ tạo điều kiện thu hút FDI nói chung vào Việt Nam trong các lĩnh vực sản xuất dệt may, da giày, nhất là hoạt động gia công quốc tế khi doanh nghiệp nước ngoài có thể nhập khẩu nguồn nguyên liệu từ EU sau đó xuất khẩu thành phẩm sang EU với chi phí thấp.

Thứ hai, các cam kết mở cửa rộng hơn và sâu hơn của EVFTA so với WTO trong thương mại dịch vụ và đầu tư, mở ra cơ hội đầu tư trực tiếp nước ngoài của các doanh nghiệp EU vào Việt Nam.

FDI từ EU có thể tăng vào các phân ngành dịch vụ mà Việt Nam không cam kết trong WTO nhưng lại cam kết trong EVFTA, như dịch vụ cho thuê tàu không kèm người lái, dịch vụ hội chợ, triển lãm, dịch vụ bưu chính, dịch vụ chuyển phát, dịch vụ bảo hành và sửa chữa tàu biển, tàu thủy nội địa, máy bay, dịch vụ xếp dỡ công-ten-nơ hàng hải, dịch vụ đại lý vận tải hàng hóa.

FDI cũng có thể gia tăng trong các ngành dịch vụ được cam kết mở cửa sâu hơn so với cam kết trong WTO, đồng thời là thế mạnh của các nước EU, như dịch vụ tài chính, logistics, dịch vụ máy tính, dịch vụ môi trường, giáo dục bậc cao, phân phối, viễn thông và y tế. Với các ngành này hoặc một số phân ngành cụ thể trong các ngành này, Việt Nam đưa ra các cam kết về tiếp cận thị trường và đối xử quốc gia thuận lợi hơn, tăng giới hạn vốn cổ phần nước ngoài cho các nước đối tác EU so với các đối tác khác.

Bên cạnh đó, các cam kết tự do hóa đầu tư trong EVFTA cũng có thể làm gia tăng FDI từ EU tại Việt Nam vào một số ngành sản xuất mà Việt Nam mở cửa thị trường cho các nhà đầu tư EU bao gồm: sản xuất thực phẩm và đồ uống, sản xuất đường mía, sản xuất phân bón và hợp chất ni-tơ; sản xuất săm lốp, găng tay và sản phẩm nhựa, sản xuất đồ gốm, lắp ráp động cơ hàng hải, máy móc nông nghiệp, đồ gia dụng và sản xuất xe đạp, sản xuất kính, gạch, xi măng xây dựng,...

Ngoài các cam kết về tự do hóa thương mại hàng hóa, dịch vụ và đầu tư, các cam kết khác trong EVFTA cũng là động lực quan trọng để Việt Nam tiếp tục hoàn thiện thể chế, môi trường kinh doanh, thúc đẩy cạnh tranh công bằng và tạo điều kiện thuận lợi, niềm tin cho các nhà đầu tư nước ngoài nói chung và nhà đầu tư EU nói riêng.

Bốc, xếp hàng hóa xuất khẩu sang thị trường EU _Ảnh: Tư liệu

Một số vấn đề đặt ra trong thu hút FDI từ EU

Triển vọng thu hút FDI từ EU trong bối cảnh hai bên đã ký kết EVFTA là rất tích cực, hứa hẹn cải thiện chất lượng dòng vốn FDI vào Việt Nam khi EU là các đối tác có ưu thế về công nghệ nguồn, công nghệ cao và công nghệ sạch. FDI từ EU không chỉ đơn thuần bổ sung thêm vốn đầu tư mà còn có thể giúp Việt Nam tiếp cận và bắt kịp các xu hướng phát triển mới của thế giới, từ đó thúc đẩy phát triển kinh tế nhanh hơn mà không gây tổn hại đến các mục tiêu xã hội và môi trường. Tuy nhiên, Việt Nam cũng cần lưu ý một số vấn đề trong thu hút FDI từ EU.

Một là, lợi thế trong thu hút FDI của Việt Nam đến từ việc sớm ký kết FTA với EU trong khi các nước cạnh tranh chính trong khu vực về thương mại và đầu tư chưa có FTA với EU (trừ Xin-ga-po). Tuy nhiên, lợi thế này có thể chỉ tồn tại trong ngắn hạn vì định hướng của cả ASEAN và EU là một FTA giữa hai khu vực. Để thực hiện mục tiêu này, EU sẽ tiếp tục đàm phán FTA song phương với từng nước ASEAN trong thời gian tới. Khi đó, lợi thế về thuế nhập khẩu thấp hơn, các cơ chế tạo thuận lợi thương mại và đầu tư dành riêng cho Việt Nam sẽ không còn. Vì vậy, Việt Nam cần tận dụng triệt để khoảng “thời gian vàng” khi các nước ASEAN chưa có FTA với EU để tiếp cận, thâm nhập thị trường cũng như thu hút FDI từ các nước EU.

Hai là, đối với thu hút FDI chất lượng cao, EVFTA chỉ là yếu tố hỗ trợ chứ không có tính quyết định đối với hoạt động đầu tư. Muốn cải thiện chất lượng dòng vốn FDI, Việt Nam cần tiếp tục cải thiện môi trường kinh doanh, nâng cao chất lượng nguồn nhân lực và trình độ công nghệ. Mặc dù gần đây có nhiều cải thiện trong Bảng xếp hạng môi trường kinh doanh do Ngân hàng Thế giới (WB) thực hiện, thứ hạng của Việt Nam trong năm 2018 vẫn còn khá khiêm tốn (68/190) khi so sánh với các nước cạnh tranh thu hút FDI, như Xin-ga-po và Ma-lai-xi-a(7). Một số chỉ tiêu cần tiếp tục cải thiện đáng kể, như thủ tục liên quan đến khởi sự kinh doanh (xếp thứ 123), giải quyết phá sản (thứ 129), thương mại qua biên giới (thứ 94) và nộp thuế (thứ 86). Còn theo báo cáo của Diễn đàn Kinh tế thế giới(8), các rào cản lớn khiến Việt Nam khó di chuyển lên vị trí cao hơn trong chuỗi giá trị toàn cầu chính là hạn chế ở mức độ tinh vi trong sản xuất, kinh doanh (xếp thứ 100), chất lượng của nhà cung ứng trong nước (xếp thứ 115) và sự sẵn có của công nghệ mới nhất (xếp thứ 112)... Về trình độ công nghệ và chất lượng nguồn nhân lực, theo đánh giá của WEF và Kearney năm 2018, Việt Nam được đánh giá thuộc nhóm “chưa sẵn sàng cho cuộc Cách mạng công nghiệp 4.0”. Các yếu tố về đổi mới sáng tạo công nghệ và giáo dục của Việt Nam đang ở mức thấp, xếp thứ 90/100 về công nghệ và đổi mới sáng tạo (CN&ĐMST), 92/100 về công nghệ nền, 77/100 về năng lực sáng tạo và 70/100 về nguồn lực con người. Nếu so sánh với các quốc gia trong khu vực Đông Nam Á, Việt Nam xếp sau Ma-lai-xi-a (23/100 về CN&ĐMST, 21/100 về nguồn nhân lực), Thái Lan (41/100 về CN&ĐMST, 53/100 về nguồn nhân lực), Phi-líp-pin (59/100 về CN&ĐMST và 66/100 về nguồn nhân lực). Đây là những yếu tố mà Việt Nam cần tiếp tục cải thiện hơn nữa nhằm thu hút dòng vốn có chất lượng tốt hơn trong tương lai.

Ba là, một trong những vấn đề mà các nhà đầu tư EU quan tâm, nhất là trong lĩnh vực có liên quan đến công nghệ, là vấn đề bảo hộ quyền sở hữu trí tuệ. Vì vậy, Việt Nam cần rà soát Luật Sở hữu trí tuệ nhằm điều chỉnh phù hợp với các cam kết sâu hơn trong EVFTA và các FTA thế hệ mới khác, cũng như bảo đảm thực thi đầy đủ và nghiêm túc các cam kết nhằm tạo niềm tin đối với nhà đầu tư.

Bốn là, mặc dù EVFTA có tác động sâu rộng và được cộng đồng doanh nghiệp quan tâm, song số lượng doanh nghiệp hiểu biết về EVFTA vẫn còn hạn chế. Ngay cả đối với các doanh nghiệp châu Âu đang hoạt động tại Việt Nam cũng có tới 28% doanh nghiệp được khảo sát vẫn mơ hồ về các nội dung của EVFTA(9). Tỷ lệ này trong các doanh nghiệp của Việt Nam có thể còn ở mức cao hơn. Điều này có thể làm hạn chế khả năng của doanh nghiệp trong việc tận dụng các cơ hội cũng như chuẩn bị sẵn sàng trước các thách thức mà EVFTA mang lại. Vì vậy, việc tăng cường nhận thức và nghiên cứu về tác động của EVFTA là vô cùng cần thiết./.

----------------------------

(1) Theo số liệu của Tổng cục Thống kê

(2), (3) Theo số liệu của Cục Đầu tư nước ngoài, Bộ Kế hoạch và Đầu tư

(4) Cam kết cụ thể xem tại http://www.trungtamwto.vn/download/18717/TTWTO-%20Tom%20luoc%20EVFTA%20-%20final.pdf

(5) FDI theo chiều dọc diễn ra khi các sản phẩm mà nhà đầu tư tiến hành sản xuất tại nước đầu tư và nước nhận đầu tư nằm trong cùng một dây chuyền sản xuất và phân phối một sản phẩm cuối cùng. FDI theo chiều dọc nhằm mục đích khai thác tài nguyên, nhiên vật liệu, lao động giá rẻ ở nước nhận đầu tư

(6) FDI theo chiều ngang diễn ra khi nhà đầu tư tiến hành sản xuất các loại hàng hóa ở nước nhận đầu tư tương tự với hàng hóa mà nhà đầu tư đã sản xuất ở nước mình. FDI theo chiều ngang nhằm mục đích tìm kiếm và mở rộng thị trường, nhất là khi gặp khó khăn do các hàng rào đối với thương mại

(7) World Bank: Doing Business 2018: Reforming to Create Jobs, Washington, DC. IBRD

(8) World Economic Forum: Kearney, A. T: Readiness

for the Future of Production Report 2018, Geneva, WEF

(9) Euro Cham (2018b): EVFTA Report 2018-The EU-Vietnam Free Trade Agreement: Perspectives from Vietnam