Rào cản phi thuế quan đối với xuất khẩu hàng hóa của Việt Nam

TCCS - Các công cụ chính sách thương mại phi thuế quan ngày càng được nhiều nước trên thế giới sử dụng, đặc biệt là các nước phát triển, trong đó có nhiều nước là thị trường xuất khẩu chính của Việt Nam. Chính vì vậy, rào cản phi thuế quan có ảnh hưởng lớn đến xuất khẩu của Việt Nam. Bên cạnh những tác động tiêu cực làm giảm sức cạnh tranh của các sản phẩm của Việt Nam, vẫn có những động lực khiến doanh nghiệp Việt Nam phải thay đổi để thích ứng với yêu cầu của nước nhập khẩu và giành thế chủ động trên thương trường. Vượt qua nhiều thách thức, trong những năm qua, xuất khẩu hàng hóa của Việt Nam vẫn tăng trưởng tốt.

Thực trạng áp dụng rào cản phi thuế quan của các nước đối với Việt Nam

Trong khi hàng rào thuế quan được dỡ bỏ dần, các nước lại gia tăng rào cản phi thuế quan (NTM), đặc biệt là hàng rào kỹ thuật đối với thương mại, các biện pháp vệ sinh dịch tễ, chống trợ cấp, chống phá giá và tự vệ. Việc các nước đặt ra rào cản kỹ thuật rất khắt khe là thách thức lớn đối với xuất khẩu của Việt Nam. Trong khi thuế quan có mục tiêu chính sách, cách thức thực hiện tương đối rõ ràng và đơn giản, mục tiêu thực hiện của các NTM lại khá trừu tượng nên các nước (đặc biệt các nước phát triển, các nước có kinh nghiệm trong các vụ tranh chấp thương mại) có thể tận dụng để gây khó khăn cho việc xuất khẩu hàng hóa của Việt Nam.

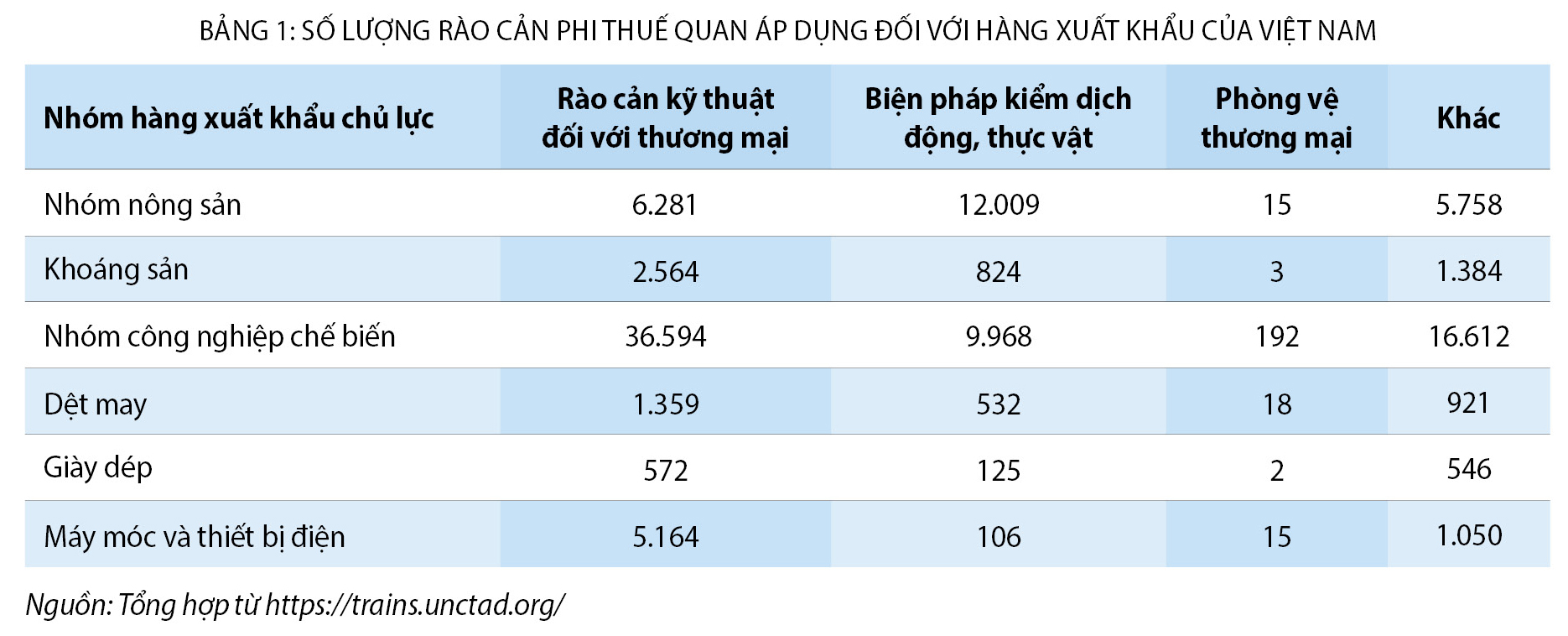

Hàng xuất khẩu của Việt Nam chịu tác động của 44.408 NTM, chiếm 72% của tổng số hơn 67.780 NTM của thế giới; trong tổng số NTM của Việt Nam, có 54% là các rào cản kỹ thuật đối với thương mại (TBT), 27% thuộc biện pháp kiểm dịch động, thực vật (SPS),... Tỷ lệ này cũng tương tự với tỷ lệ số lượng NTM của thế giới, dù tỷ lệ các biện pháp TBT và SPS của thế giới cân bằng hơn ở Việt Nam và số lượng TBT ít hơn số lượng SPS, lần lượt là 40% và 41%.

Tuy các số liệu về NTM của Hội nghị Liên hợp quốc về thương mại và phát triển (UNCTAD) chỉ mang tính tham khảo nhưng có thể thấy một số đặc điểm sau: 1- Rào cản phi thuế quan tập trung vào TBT của nhóm hàng công nghiệp chế biến và SPS của nhóm hàng nông sản; 2- Hàng xuất khẩu của Việt Nam còn ít chịu tác động của các biện pháp phòng vệ thương mại (PVTM) của thế giới; 3- Số lượng NTM đối với hàng xuất khẩu của Việt Nam hầu như không phụ thuộc vào các hiệp định thương mại tự do (FTA) song phương mà theo tình hình chung của thế giới (số liệu NTM song phương và tất cả các nước là giống nhau).

Từ lâu, các nước trên thế giới đã sử dụng công cụ PVTM để bảo vệ các doanh nghiệp (DN) của mình đối với các hành vi cạnh tranh không lành mạnh của hàng hóa nhập khẩu. Trong đó giai đoạn 1995 - 2014, biện pháp chống bán phá giá là công cụ được sử dụng nhiều nhất, chiếm 88% trong tổng số 5.432 biện pháp PVTM, chống trợ cấp: 7%, biện pháp tự vệ: 5%. Đặc biệt, trong giai đoạn suy thoái kinh tế, các quốc gia đều sẵn sàng áp dụng các biện pháp PVTM bảo vệ các ngành công nghiệp nội địa khỏi cạnh tranh nước ngoài.

Theo số liệu của Cục Phòng vệ thương mại (Bộ Công Thương), tính đến năm 2019 đã có 144 vụ, việc PVTM do nước ngoài khởi xướng điều tra, áp dụng đối với hàng hóa xuất khẩu của Việt Nam (trong đó số lượng vụ, việc tăng lên từ sau năm 2012 là trên 10 vụ/năm, riêng năm 2018 có 19 vụ kiện của các nước được khởi xướng). Trong số 19 vụ, việc PVTM các nước điều tra Việt Nam, có 10 vụ là sản phẩm thép. Đặc biệt, sau khi Mỹ áp dụng biện pháp hạn chế nhập khẩu thép theo Mục 232 Đạo luật Mở rộng thương mại, các nước Liên minh châu Âu (EU), Thổ Nhĩ Kỳ, Ca-na-đa, Liên minh kinh tế Á - Âu đã tự khởi xướng điều tra tự vệ đối với một loạt các sản phẩm thép nhập khẩu để bảo vệ ngành sản xuất trong nước trước nguy cơ chuyển hướng thương mại do các biện pháp của Mỹ. Thêm vào đó, các nước, như Ca-na-đa, Ấn Độ, Thái Lan, Ma-lai-xi-a cũng đã khởi xướng điều tra áp dụng biện pháp chống bán phá giá, chống trợ cấp với một số sản phẩm thép của Việt Nam. Bên cạnh các biện pháp chống bán phá giá, chống trợ cấp, thép cũng đang là đối tượng của nhiều vụ, việc điều tra chống lẩn tránh thuế. Tính đến nay, hàng hóa xuất khẩu của Việt Nam đã bị điều tra 19 vụ, việc chống lẩn tránh thuế, trong đó có 8 vụ, việc liên quan đến sản phẩm sắt, thép.

Kết quả của các tranh chấp thương mại rất đa dạng, có nhiều trường hợp nguyên đơn rút đơn kiện do số lượng nhập khẩu quá thấp, kết luận không có phá giá, cơ quan điều tra ra quyết định đình chỉ điều tra do không có thiệt hại đối với ngành sản xuất nội địa, không áp dụng thuế chống bán phá giá/thuế đối kháng/thuế tự vệ đối với hàng Việt Nam do các điều kiện áp dụng không thỏa mãn, hoặc không thiệt hại đáng kể... Tuy nhiên, cũng có trường hợp hàng xuất khẩu của Việt Nam bị kết luận biên độ bán phá giá, áp dụng mức thuế chống bán phá giá và chống trợ cấp, điển hình là vụ Mỹ áp thuế chống phá giá lên cá basa và chống trợ cấp lên tôm nước ấm.

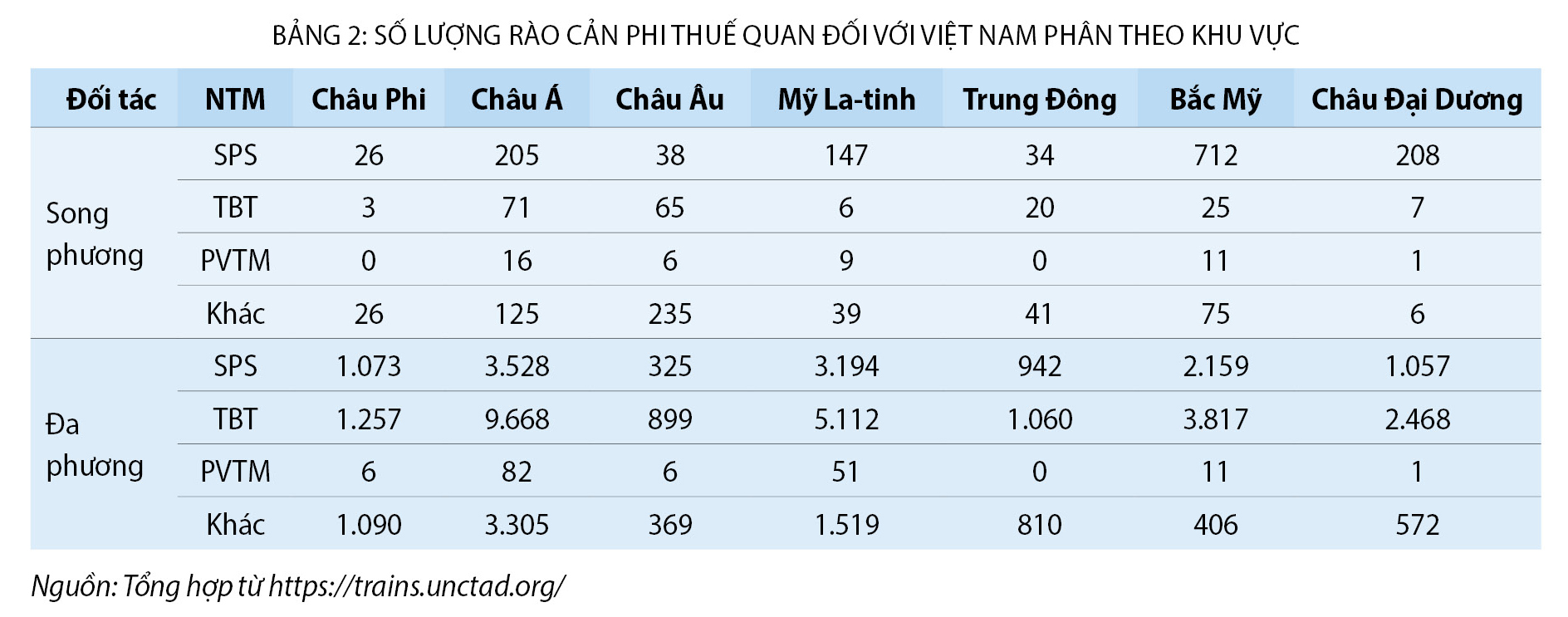

Nhìn chung, số lượng NTM theo đối tác song phương ít hơn rất nhiều so với đối tác đa phương. Về song phương, Mỹ, Niu Di-lân và Hàn Quốc là các nước thuộc các khu vực Bắc Mỹ, châu Đại Dương, châu Á có nhiều NTM nhất đối với hàng xuất khẩu của Việt Nam, tập trung vào biện pháp SPS; về đa phương, Trung Quốc, Mỹ, Niu Di-lân, Ô-xtrây-li-a, Ca-na-đa, Thái Lan là những quốc gia nổi bật trong các khu vực được nêu trong bảng 2 có số lượng NTM lớn đối với các nước và Việt Nam. Tuy nhiên, số lượng TBT chiếm ưu thế hơn so với số lượng SPS, trừ Thái Lan. Số lượng các biện pháp PVTM tập trung vào các vụ, việc song phương của Mỹ với Việt Nam.

Tác động của rào cản phi thuế quan đến xuất khẩu của Việt Nam

Bảo hộ thương mại khiến xuất khẩu của Việt Nam bị giảm sút hoặc không gia tăng như kỳ vọng

Việt Nam chưa có nhiều kinh nghiệm để đối phó với các vụ tranh chấp thương mại, đặc biệt các tranh chấp thương mại hiện nay đòi hỏi các bên liên quan phải có sự am hiểu về luật thương mại, các nguyên tắc thương mại, các án lệ; khả năng kiểm định, giám định sản phẩm còn hạn chế và giá thành kiểm định, giám định cao khiến cho sản phẩm của các DN Việt Nam gặp nhiều khó khăn trong việc vượt qua các rào cản kỹ thuật. Thêm vào đó, DN Việt Nam chưa nắm rõ thông tin về các biện pháp bảo hộ thương mại của các quốc gia nhập khẩu với những quy định khắt khe, tinh vi và luôn được thay đổi, bổ sung; trong khi điều kiện thực hiện đáp ứng các rào cản thương mại của Việt Nam còn rất kém, bảo hộ thương mại thực sự là thách thức lớn với xuất khẩu của Việt Nam. Mặc dù Việt Nam có nguồn lao động dồi dào nhưng số lượng lao động có tay nghề cao lại rất ít và hiện nay, đang có sự chuyển dịch lao động lớn, do mức tiền lương công nhân quá thấp (chẳng hạn như ngành dệt may, da giày). Về trang thiết bị công nghệ, cho dù các DN Việt Nam trong thời gian gần đây đã chú trọng đầu tư trang thiết bị, máy móc hiện đại, song nhìn chung so với một số nước khác cùng khu vực, trình độ công nghệ của DN nước ta còn chưa cao. Bên cạnh đó, phần lớn nguyên liệu đều phải nhập khẩu, phụ thuộc vào thị trường nước ngoài dẫn đến hiệu quả sản xuất, kinh doanh - xuất khẩu của Việt Nam chưa cao. Đối với hàng dệt may, nguyên liệu chủ yếu nhập từ Trung Quốc (khoảng 24%), Hàn Quốc (chiếm 23%) và Nhật Bản (chiếm 8,89%)...

Mặc dù số lượng các vụ điều tra liên quan đến PVTM trên thế giới ngày càng giảm, song đối với hàng hóa Việt Nam lại có xu hướng gia tăng. Thuế PVTM là thuế nhập khẩu bổ sung. Do đó, việc bị áp thuế sẽ dẫn tới giá xuất khẩu hàng hóa bị áp thuế từ Việt Nam tăng lên đáng kể, làm giảm sức cạnh tranh của hàng nhập khẩu từ Việt Nam so với hàng hóa nhập khẩu từ các thị trường không bị áp thuế khác. Hệ quả là các nhà nhập khẩu ở nước áp thuế có thể sẽ chuyển hướng nhập khẩu từ các nước không bị áp thuế khác, dẫn tới kim ngạch xuất khẩu của Việt Nam bị giảm sút, thị phần bị thu hẹp và DN xuất khẩu Việt Nam đối mặt với rủi ro có thể mất thị trường xuất khẩu. Thậm chí, ngay cả khi vụ, việc chưa dẫn đến kết luận áp thuế (mới chỉ ở giai đoạn khởi xướng điều tra), các nhà nhập khẩu có thể có tâm lý e ngại khi nhập khẩu hàng từ Việt Nam khiến cho các đơn hàng bị giảm sút. Trong trường hợp khả quan, khi bị áp dụng biện pháp PVTM, các DN vẫn có thể giảm chi phí sản xuất, từ đó giảm giá xuất khẩu nhằm tiếp tục xuất khẩu vào nước nhập khẩu (tự điều chỉnh và thích nghi). Tuy nhiên, xuất khẩu có thể không gia tăng như kỳ vọng (bằng với mức không bị áp dụng biện pháp PVTM), hay nói cách khác, biện pháp PVTM làm kìm tốc độ gia tăng xuất khẩu.

Thống kê cho thấy, mỗi năm chúng ta thiệt hại hơn 14 triệu USD do hàng xuất khẩu bị trả lại. Vụ kiện chống phá giá cá basa xuất khẩu vào thị trường Mỹ kéo dài 17 năm, với 14 lần rà soát thuế. Trong giai đoạn 2002 - 2007, Việt Nam liên tục bị áp mức thuế chống phá giá chung rất cao 63,88% và áp mức thuế cho bị đơn tự nguyện ở mức 47,02% (giai đoạn 2002 - 2005), khiến xuất khẩu cá basa lao đao, giá cá giảm mạnh, nhiều hộ dân bỏ nuôi cá basa. Tuy những năm gần đây, xuất khẩu cá basa đã phục hồi trở lại, nhưng nhiều hộ dân vẫn không quay trở lại sản xuất do không còn vốn, do thiếu niềm tin vào thị trường, vào sự hỗ trợ của các bên liên quan, như Hiệp hội Chế biến và xuất khẩu thủy sản, chính quyền địa phương, các DN xuất khẩu.

Việc tham gia giải quyết các vụ kiện bảo hộ thương mại làm tăng chi phí xuất khẩu của doanh nghiệp.

Các sản phẩm của Việt Nam bị điều tra PVTM khá đa dạng, tập trung nhiều ở các sản phẩm kim loại (thép, nhôm); nông, thủy sản (tôm, cá tra) và sợi. Về thị trường khởi xướng điều tra, áp dụng biện pháp PVTM với hàng hóa xuất khẩu của Việt Nam, đứng đầu là Mỹ với 27 vụ, việc; tiếp theo là Thổ Nhĩ Kỳ với 20 vụ, việc; Ấn Độ: 17 vụ, việc; EU: 14 vụ, việc; Ca-na-đa: 11 vụ, việc; Ô-xtrây-li-a: 9 vụ, việc; đặc biệt Hiệp hội các quốc gia Đông Nam Á (ASEAN) đã điều tra chúng ta 24 vụ, việc, còn lại là một số thị trường khác.

Một số biện pháp PVTM kéo dài hàng chục năm, kéo theo chi phí theo đuổi vụ việc tốn kém. Với thời gian kéo dài, thực tiễn các vụ kiện PVTM cho thấy, DN chịu nhiều chi phí và thiệt hại về thời gian. Ví dụ, chỉ tính thị trường Mỹ, vụ kiện cá tra, basa (năm 2002), tiêu tốn hơn 800.000 USD; vụ kiện tôm (năm 2003), tiêu tốn gần 3 triệu USD và vụ kiện giày mũ da (năm 2006) tại thị trường EU, ước tính tiêu tốn gần 4 triệu USD. Việc theo đuổi các vụ kiện thương mại trong thời gian dài làm ảnh hưởng nghiêm trọng đến sự ổn định trong sản xuất, xuất khẩu của DN. Về lâu dài, DN khó có thể đưa ra một chiến lược xuất khẩu dài hạn. Trước mắt, làm ảnh hưởng đến nguồn lực của DN, gia tăng chi phí, bất ổn trong sản xuất, xuất khẩu. Ngay khi vụ, việc PVTM được khởi xướng, các DN xuất khẩu Việt Nam đã phải đối mặt với việc đảo lộn và thay đổi kế hoạch kinh doanh, đầu tư sản xuất, chiến lược mặt hàng của DN mình để đáp ứng với những thay đổi mới của thị trường xuất khẩu. Trong bối cảnh đó, việc chuyển sang thị trường xuất khẩu khác cũng sẽ gặp khó khăn hơn vì các khách hàng tại thị trường xuất khẩu mới có thể lợi dụng vụ việc điều tra PVTM để ép giá hoặc áp đặt những điều khoản, điều kiện không có lợi cho các DN xuất khẩu Việt Nam

Thông thường một vụ, việc điều tra thương mại thường kéo dài trung bình 12 tháng và có thể gia hạn tới 18 tháng, sau đó DN còn phải đối phó với nhiều lần rà soát thuế và thời gian áp thuế trừng phạt có thể kéo dài 5 năm, 10 năm, thậm chí đến 20 năm. Như vậy, chi phí và nguồn lực mà DN phải bỏ ra để theo đuổi vụ việc, như 1- Chi phí dịch thuật tài liệu: Tổ chức Thương mại thế giới (WTO) không có quy định về ngôn ngữ chung, bắt buộc sử dụng trong các vụ, việc điều tra thương mại mà phụ thuộc vào quyền định đoạt của mỗi quốc gia. Các DN sẽ phải mất thời gian, chi phí để dịch các tài liệu mà cơ quan điều tra gửi từ ngôn ngữ gốc sang tiếng Việt và ngược lại. Thông thường các nước ưu tiên sử dụng tiếng Anh hoặc ngôn ngữ của nước sở tại; 2- Chi phí thuê luật sư tư vấn: Thông thường để vụ, việc đạt được hiệu quả, DN được khuyến nghị nên thuê luật sư tư vấn để hỗ trợ việc kháng kiện. Luật sư thường sẽ nắm rõ quy định, thủ tục và thông lệ điều tra của nước nhập khẩu, cách thức thu thập số liệu theo yêu cầu của cơ quan điều tra, xây dựng lập luận phản biện... Điều này hỗ trợ đáng kể đối với kết quả của vụ việc, góp phần giảm thiểu mức thuế hoặc giúp DN thoát khỏi vụ, việc mà không bị áp thuế. Tuy nhiên, chi phí này thường khá cao và chiếm phần lớn trong chi phí xử lý vụ, việc của DN. Đặc biệt, đối với các DN vừa và nhỏ, thường ít khi dự trù sẵn một khoản kinh phí riêng dành cho các vụ, việc khiếu kiện thương mại; 3- Các chi phí định tính, chi phí đánh đổi của DN: khó có thể lượng hóa hết được, như chi phí tập trung xử lý vụ, việc làm giảm hiệu suất hoạt động, việc DN nằm trong đối tượng bị điều tra có thể dẫn tới việc các đơn hàng của DN giảm sút do nhà nhập khẩu e ngại về khả năng DN bị áp thuế.

Hiện nay, với xu thế bảo hộ đang gia tăng, một số nước đang tăng cường áp dụng các biện pháp kỹ thuật, như tự khởi xướng điều tra, thay đổi phương pháp tính toán, thay đổi thông lệ điều tra để bảo hộ ở mức cao cho các ngành sản xuất trong nước, dẫn tới nhiều diễn biến khó lường. Đối với hàng hóa đã bị áp dụng thuế chống bán phá giá hoặc chống trợ cấp, thành viên áp dụng biện pháp có thể sẽ theo dõi xu hướng dịch chuyển sản xuất và thương mại sang các nước lân cận để ngăn chặn các hành vi lẩn tránh. Từ tháng 2-2018, thép Việt Nam xuất khẩu có nguồn gốc Trung Quốc chịu mức thuế kỷ lục chống trợ cấp và chống bán phá giá là 522%, trong khi thép chống ăn mòn Việt Nam sản xuất từ phôi thép Trung Quốc sẽ phải chịu mức thuế 238% vì bị cho rằng, việc nhập khẩu các sản phẩm thép này là hành vi né tránh lệnh chống bán phá giá và chống trợ cấp của Mỹ (AD/CVD) áp dụng đối với thép CORE và thép cán nguội nhập khẩu từ Trung Quốc.

Sản phẩm xuất khẩu của Việt Nam có khả năng bị kiện ồ ạt theo hiệu ứng dây chuyền.

Hiện nay, số lượng các biện pháp bảo hộ thương mại thực hiện trên toàn cầu đã tăng gấp 2,5 lần so với năm 2010. Một dự báo khác đáng chú ý là các vụ kiện thương mại đối với Việt Nam tại các thị trường có truyền thống ưa chuộng sử dụng biện pháp PVTM, như EU, Mỹ có chiều hướng giảm đi hoặc giữ nguyên trong khi các tranh chấp thương mại như vậy có xu hướng gia tăng tại các nước đang phát triển, như Bra-xin, Ma-lai-xi-a, Thái Lan, Ấn Độ, Ai Cập,... do xuất khẩu của Việt Nam có tốc độ tăng trưởng khá cao (khoảng 20%/năm), xếp hạng 39/260 nước xuất khẩu nhiều nhất thế giới; có tính tập trung cao về thị trường.

Các chuỗi giá trị sản xuất toàn cầu đang ngày càng được mở rộng và liên kết nhiều quốc gia với nhau tác động đến các biện pháp PVTM. Vì thế, các vụ kiện về PVTM phát sinh những xu hướng mới như kiện chùm, kiện chống lẩn tránh thuế, kiện kép,... làm gia tăng số lượng các vụ kiện về PVTM.

Thực tế cho thấy, sản phẩm bị khởi kiện ngày càng đa dạng, trước đây chỉ mặt hàng có kim ngạch lớn, như thủy sản, da giầy, nhưng hiện nay, ngay cả những mặt hàng có kim ngạch chỉ vài chục triệu USD (như lò xo, giường ngủ,...) cũng phải đối mặt với các tranh chấp thương mại. Trong vụ kiện về mặt hàng túi nhựa PE, Mỹ đồng thời kiện cả chống bán phá giá và chống trợ cấp. Vụ việc này có nguy cơ trở thành một tiền lệ xấu đối với các hàng hóa xuất khẩu của Việt Nam vào thị trường rộng lớn này. Bên cạnh đó, hiện tượng PVTM quốc tế theo hiệu ứng “đô-mi-nô”, hiệu ứng cộng gộp (cộng thị phần hàng hóa của một nhóm nước xuất khẩu để khởi kiện) cũng đáng lo ngại. Đây là hình thức chiếm đa số trong các vụ tranh chấp thương mại với Việt Nam. Lý do khiến các vụ kiện PVTM đối với Việt Nam có thể tiếp tục gia tăng trong thời gian tới là phần lớn các đối tác thương mại vẫn xem Việt Nam là nền kinh tế phi thị trường (NME). Điều này thường dẫn đến kết quả là biên độ phá giá cao hơn, các bên tham gia quá trình điều tra phải bỏ thêm nhiều công sức và chi phí. Gần đây, một số nước, đặc biệt là các nước phát triển đang cố gắng tạo ra những rào cản mới gắn với môi trường và tiêu chuẩn lao động để hạn chế nhập khẩu.

Tình hình điều tra các vụ, việc PVTM trong năm 2019 và dự báo các năm tiếp theo có thể vẫn diễn biến phức tạp và có nguy cơ gia tăng, ảnh hưởng đến các doanh nghiệp xuất khẩu. Phạm vi sản phẩm có thể không bị giới hạn mà mở rộng ra nhiều sản phẩm cùng một vụ, việc; Phạm vi các nước/vùng lãnh thổ bị ảnh hưởng có thể bị mở rộng trong cùng một vụ, việc; Tăng cường sử dụng các biện pháp phi truyền thống, biện pháp mang tính bảo hộ khác ngoài PVTM; Thay đổi trong cách thức, phương pháp điều tra vụ, việc PVTM theo hướng khó khăn, phức tạp hơn. Nghị viện châu Âu sẽ tăng cường rà soát chính sách của Ủy ban châu Âu (EC) liên quan tới PVTM. Chính phủ Mỹ yêu cầu các sản phẩm thủy, hải sản nhập khẩu vào nước này phải có nhãn chứng minh nguồn gốc, quá trình sản xuất, chế biến, phải có mã số DUNS (mã số nhận dạng DN duy nhất trên toàn cầu) và trao đổi dữ liệu điện tử (EDI).

Tóm lại, thách thức với xuất khẩu của Việt Nam còn rất lớn khi mà Việt Nam chưa giành được thế chủ động trong xuất khẩu hàng hóa cả về thị trường, sản phẩm, công nghệ sản xuất...

Để hạn chế tác động tiêu cực của rào cản phi thuế quan đến xuất khẩu của Việt Nam

Thời gian tới, kinh tế Việt Nam dự kiến đối mặt với nhiều yếu tố bất định hơn từ môi trường kinh tế thế giới, như 1- Cuộc chiến thương mại Mỹ - Trung Quốc sẽ tác động đến việc chuyển hướng xuất, nhập khẩu hàng hóa; nguy cơ lẩn tránh xuất xứ hàng hóa của một số nước vào Việt Nam; thay đổi chuỗi cung ứng; thay đổi dòng vốn đầu tư; 2- Việc tham gia các FTA thế hệ mới, như Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP), Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu (EVFTA),... với yêu cầu cao hơn trong thực thi các cam kết quốc tế mà không còn được hưởng các ưu đãi đặc thù cho giai đoạn chuyển đổi như trước; 3- Cuộc Cách mạng công nghiệp lần thứ tư buộc các nước đang theo đuổi chiến lược phát triển kinh tế dựa vào xuất khẩu và nguồn vốn đầu tư nước ngoài phải có những điều chỉnh trong chính sách phát triển kinh tế...

Để hạn chế tác động tiêu cực của NMT đến xuất khẩu của Việt Nam, một số giải pháp sau nên được xem là những việc cần làm ngay:

Thứ nhất, phối hợp giữa các bộ trong việc đưa nội dung tháo gỡ rào cản thị trường vào các phiên họp của các ủy ban liên chính phủ với các nước; chủ động nêu vấn đề TBT tại các diễn đàn khu vực, như ASEAN, Diễn đàn Hợp tác kinh tế châu Á - Thái Bình Dương (APEC) và diễn đàn đa phương (WTO); đẩy mạnh việc tham gia và thực hiện các thủ tục về thúc đẩy thuận lợi hóa thương mại, như tăng cường ký kết các thỏa thuận hợp tác hoặc công nhận lẫn nhau về tiêu chuẩn, quy trình kiểm tra giữa các cơ quan chức năng của Việt Nam và các nước đối tác có FTA; giảm bớt các thủ tục hải quan.

Thứ hai, tăng cường công tác nghiên cứu, dự báo, cảnh báo đối với các biện pháp PVTM áp dụng lên hàng hóa xuất khẩu của Việt Nam. Lựa chọn một số mặt hàng tiềm năng để thiết kế và thực hiện các chương trình xúc tiến thương mại riêng cho những mặt hàng này vào các thị trường.

Thứ ba, hỗ trợ các DN về thông tin (hướng tận dụng và cách tận dụng ưu đãi FTA, nhất là về quy tắc xuất xứ và biện pháp để đáp ứng quy tắc xuất xứ) và cách phòng tránh, xử lý các tranh chấp thương mại, như kiện bán phá giá; nâng cao nhận thức về PVTM đối với các hiệp hội, DN. Tập trung giải quyết có hiệu quả các vụ kiện chống bán phá giá, chống trợ cấp mà các nước đang tiến hành đối với hàng xuất khẩu.

Thứ tư, ưu tiên nhập khẩu máy móc, thiết bị, vật tư đầu vào được tạo ra từ công nghệ cao, công nghệ tiên tiến, hàng hóa trong nước chưa sản xuất được; triển khai tích cực Đề án cơ cấu lại các ngành công nghiệp để từng bước tạo ra những sản phẩm có thương hiệu quốc gia và có sức cạnh tranh trên thị trường khu vực và thế giới, tham gia sâu hơn trong chuỗi giá trị toàn cầu./.

Xu hướng cải cách thuế tài sản ở một số quốc gia và vùng lãnh thổ và bài học cho Việt Nam (09/06/2020)

Phát triển hệ thống tài chính xanh nhằm thúc đẩy kinh tế xanh: Kinh nghiệm của một số nước và gợi ý cho Việt Nam (21/05/2020)

- Đảng bộ tỉnh Quảng Ninh lãnh đạo xây dựng đội ngũ cán bộ, công chức cấp xã trong bối cảnh chính quyền địa phương hai cấp

- Nâng cao chất lượng đào tạo nguồn nhân lực báo chí, góp phần phát triển nền báo chí cách mạng Việt Nam trong kỷ nguyên số

- Ngoại giao khoa học trong chiến lược đối ngoại: Từ kinh nghiệm quốc tế đến định hướng chính sách của Việt Nam

- Phát huy vai trò của báo chí trong truyền thông về bình đẳng giới trong lĩnh vực chính trị, góp phần nâng cao tỷ lệ nữ tham gia các vị trí lãnh đạo, quản lý

- Hệ giá trị cơ bản của văn hóa Việt Nam và góc nhìn từ lý thuyết hệ thống sinh thái phát triển con người

-

Chính trị - Xây dựng Đảng

Cách mạng Tháng Tám năm 1945 - Bước ngoặt vĩ đại của cách mạng Việt Nam trong thế kỷ XX -

Kinh tế

Kinh tế thị trường định hướng xã hội chủ nghĩa : Quan niệm và giải pháp phát triển -

Quốc phòng - An ninh - Đối ngoại

Cuộc chiến đấu bảo vệ Thành cổ Quảng Trị năm 1972 - khát vọng độc lập, tự do của dân tộc Việt Nam -

Quốc phòng - An ninh - Đối ngoại

Chiến thắng Điện Biên Phủ - Bài học lịch sử và ý nghĩa đối với sự nghiệp đổi mới hiện nay -

Chính trị - Xây dựng Đảng

Đổi mới tổ chức bộ máy của hệ thống chính trị “tinh - gọn - mạnh - hiệu năng - hiệu lực - hiệu quả” theo tinh thần định hướng của Đồng chí GS, TS, Tổng Bí thư Tô Lâm