Xuất, nhập khẩu của Việt Nam sau khi gia nhập WTO - một chặng đường nhìn lại

TCCS - Năm 2007, Việt Nam gia nhập Tổ chức Thương mại thế giới (WTO), tiến một bước dài trên con đường hội nhập quốc tế. Kinh tế Việt Nam được ví như một con tàu ra “biển lớn”. Đến nay, Việt Nam đã tham gia và đang đàm phán 17 hiệp định thương mại tự do, trong đó có 15 hiệp định thương mại tự do đã ký kết, có hiệu lực và 2 hiệp định thương mại tự do đang đàm phán(1). Các hiệp định thương mại tự do đã đưa Việt Nam trở thành một nền kinh tế có độ mở lớn (200% GDP). Tuy nhiên, bên cạnh những “gam sáng”, có thể thấy “bức tranh” xuất, nhập khẩu của Việt Nam còn khá nhiều bất cập, cần có những giải pháp đồng bộ để giải quyết trong thời gian tới.

Một số kết quả đạt được

Về xuất khẩu

Giai đoạn 2007 - 2020, xuất khẩu (XK) hàng hóa tăng trưởng nhanh, bình quân đạt 15%/năm. Quy mô kim ngạch xuất khẩu (KNXK) tăng từ 48,6 tỷ USD năm 2007, lên mức 176,58 tỷ năm 2016, đạt xấp xỉ 282,7 tỷ USD năm 2020. Tỷ trọng KNXK của khu vực kinh tế trong nước so với tổng KNXK hàng hóa từ 42,8% năm 2007, giảm còn 28,5% năm 2016 và đạt mức 28,2% năm 2020; khu vực có vốn đầu tư trực tiếp nước ngoài (FDI) từ 57,2% năm 2007, đạt 71,5% năm 2016 và 71,8% năm 2020. Giai đoạn 2007 - 2020, tốc độ tăng trưởng KNXK của khu vực FDI đạt 16,9%/năm, khu vực kinh tế trong nước là 11,6%/năm.

Năm 2007, có 9 mặt hàng XK đạt kim ngạch trên 1 tỷ USD, đến năm 2016 đã tăng lên 25 mặt hàng và năm 2020 có 31 mặt hàng (trong đó có 9 mặt hàng XK trên 5 tỷ USD và 6 mặt hàng XK trên 10 tỷ USD), chiếm tỷ trọng 92% tổng KNXK.

Xét theo nhóm hàng, so với tổng KNXK - tỷ trọng giá trị XK nhóm công nghiệp nặng và khoáng sản từ 34,4% năm 2007, tăng lên 50% năm 2019 (khoáng sản có xu hướng giảm); nhóm hàng công nghiệp nhẹ và tiểu thủ công nghiệp từ 42,6% năm 2007, giảm còn 38,8% năm 2019; nhóm nông, lâm, thủy sản từ 23,1% năm 2007, giảm xuống còn 11,2% năm 2019. Tỷ trọng hàng thô hoặc mới sơ chế từ 44,6% năm 2007, chỉ còn 14% năm 2019. Tỷ trọng hàng chế biến hoặc đã tinh chế từ 55,4% năm 2007, đạt 86% năm 2019.

Năm 2020, tỷ trọng nhóm nhiên liệu và khoáng sản chỉ còn 1%; nhóm hàng công nghiệp chế biến chiếm 85,1%; nhóm nông, lâm, thủy sản chỉ còn 8,8%; hàng hóa khác là 5,1%. Động lực tăng trưởng XK không đến từ nhóm nông sản, thủy sản mà chủ yếu đến từ các mặt hàng thuộc nhóm công nghiệp (nhóm hàng công nghiệp chế biến tăng 7% so với cùng kỳ năm 2019, chiếm trên 86,1% tổng KNXK, cao hơn mức 84,2% của năm 2019; 82,9% của năm 2018 và 81,1% của năm 2017).

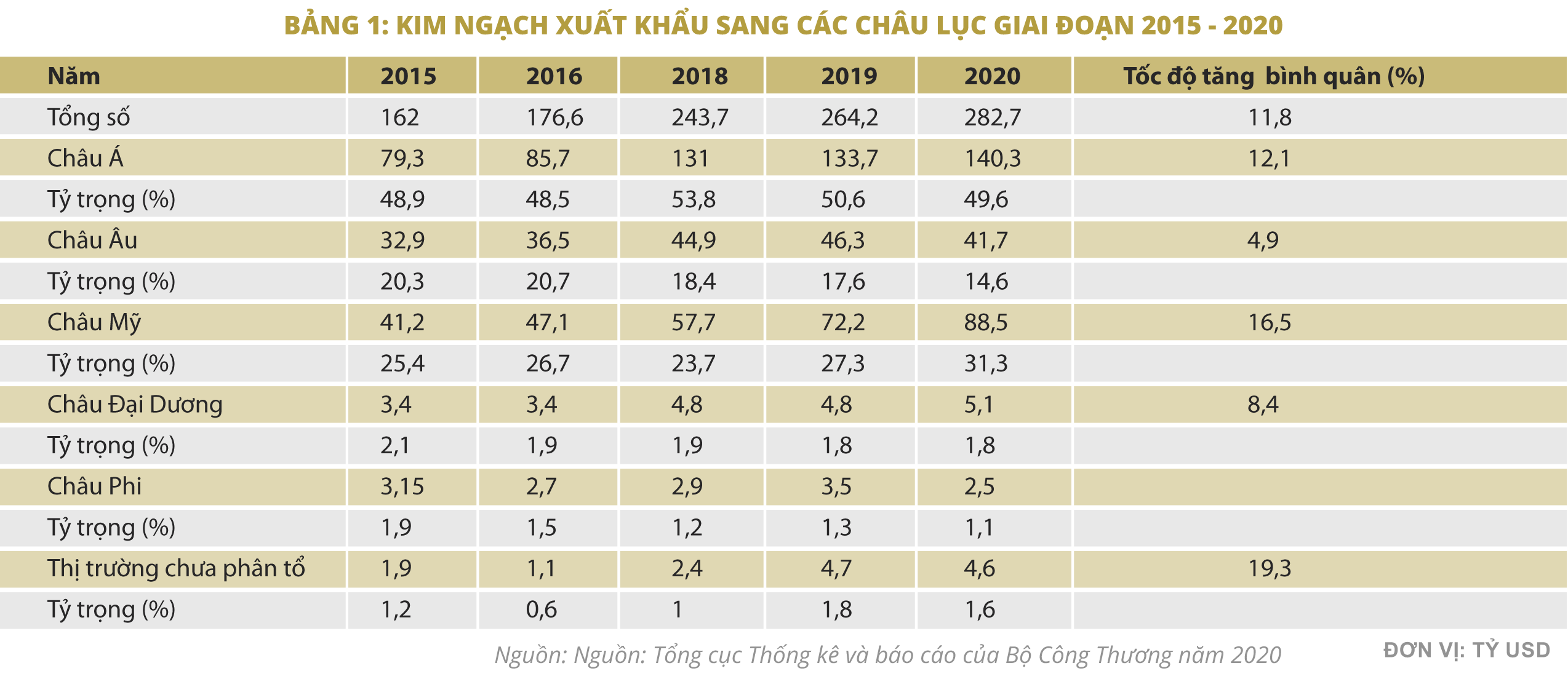

Giai đoạn 2007 - 2020: Mỹ chiếm tỷ trọng bình quân 21% tổng KNXK hàng hóa của Việt Nam; Liên minh châu Âu (EU): 17,8%; Trung Quốc: 12,5%; Hiệp hội các quốc gia Đông Nam Á (ASEAN): 12,9%; Nhật Bản: 9,2 %; Hàn Quốc: 5,6%.

Về nhập khẩu

Trong giai đoạn 2007 - 2020, nhập khẩu (NK) hàng hóa tăng bình quân 14,2%/năm. Quy mô kim ngạch nhập khẩu (KNNK) từ 62,8 tỷ USD năm 2007, tăng lên 174,8 tỷ năm 2016, đạt 262,7 tỷ USD vào năm 2020. Trong giai đoạn này, khu vực kinh tế trong nước có tốc độ tăng trưởng NK bình quân là 8,9%, khu vực FDI là 18,1%.

Theo mốc thời gian, tỷ trọng NK của khu vực kinh tế trong nước so với tổng KNNK từ 65,4% năm 2007, giảm xuống 41,5% năm 2016 và đạt mức 35,7% năm 2020; tỷ trọng của khu vực FDI từ 34,6% năm 2007, tăng lên 71,5% năm 2016 và đứng ở mức 64,3% năm 2020.

Giai đoạn 2007 - 2019, cơ cấu NK hàng hóa của Việt Nam (theo phân loại tiêu chuẩn ngoại thương) nhìn chung đã chuyển dịch theo hướng tích cực: Tăng tỷ trọng hàng chế biến hoặc đã tinh chế từ 73,33% năm 2007 lên 82,9% năm 2016 và đạt 80,8% năm 2019; tỷ trọng hàng thô hoặc mới sơ chế từ 24,57% năm 2007, giảm xuống 17% năm 2016 và còn 19,1% năm 2019. Năm 2020, nhóm hàng cần hạn chế NK đã tăng trưởng chậm lại. Nhập khẩu tập trung chủ yếu ở nhóm hàng cần thiết phục vụ sản xuất, XK và phục vụ các dự án đầu tư trong nước chiếm gần 88%; nhóm hàng không khuyến khích NK chiếm tỷ lệ dưới 6%.

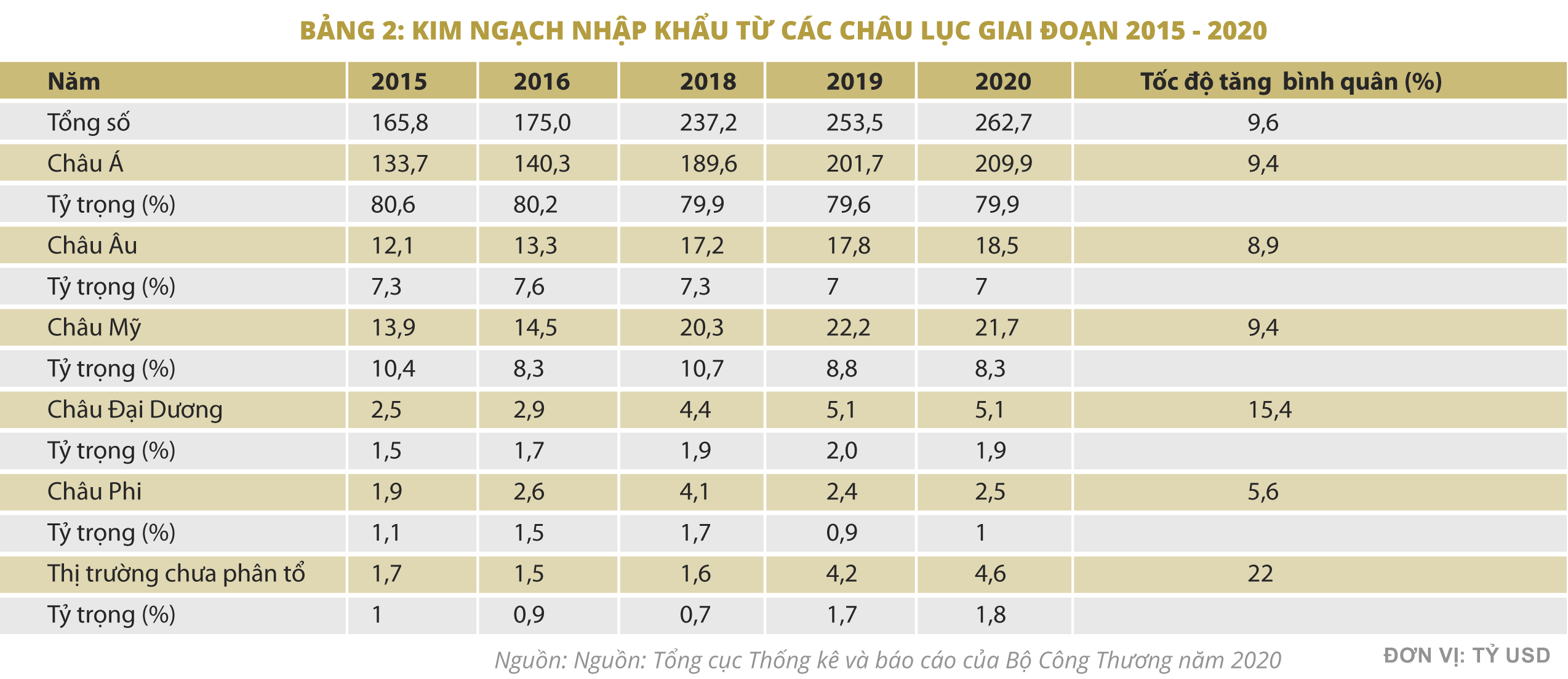

Theo thứ tự, châu Á vẫn là thị trường NK chủ yếu của Việt Nam, kế tiếp là châu Mỹ, châu Âu, châu Đại Dương, châu Phi.

Về cơ cấu, giai đoạn 2007 - 2020, Trung Quốc chiếm tỷ trọng bình quân 32,1% tổng KNNK hàng hóa; Hàn Quốc: 17,7%; ASEAN: 11,5%; Nhật Bản: 7,8%; EU: 7,1%; Mỹ: 5,3%.

Các thị trường, đối tác có xu hướng tăng (xét về tỷ trọng so với tổng KNNK) bao gồm: Trung Quốc từ 20,3% năm 2007, tăng lên 28,6% năm 2019 và 32,1% năm 2020; Hàn Quốc từ 8,51% năm 2007, tăng lên 18,4% năm 2016, đạt mức 17,7% năm 2020; Mỹ từ 2,7% năm 2007, đạt 5% năm 2016 và 5,3% năm 2020.

Cán cân thương mại

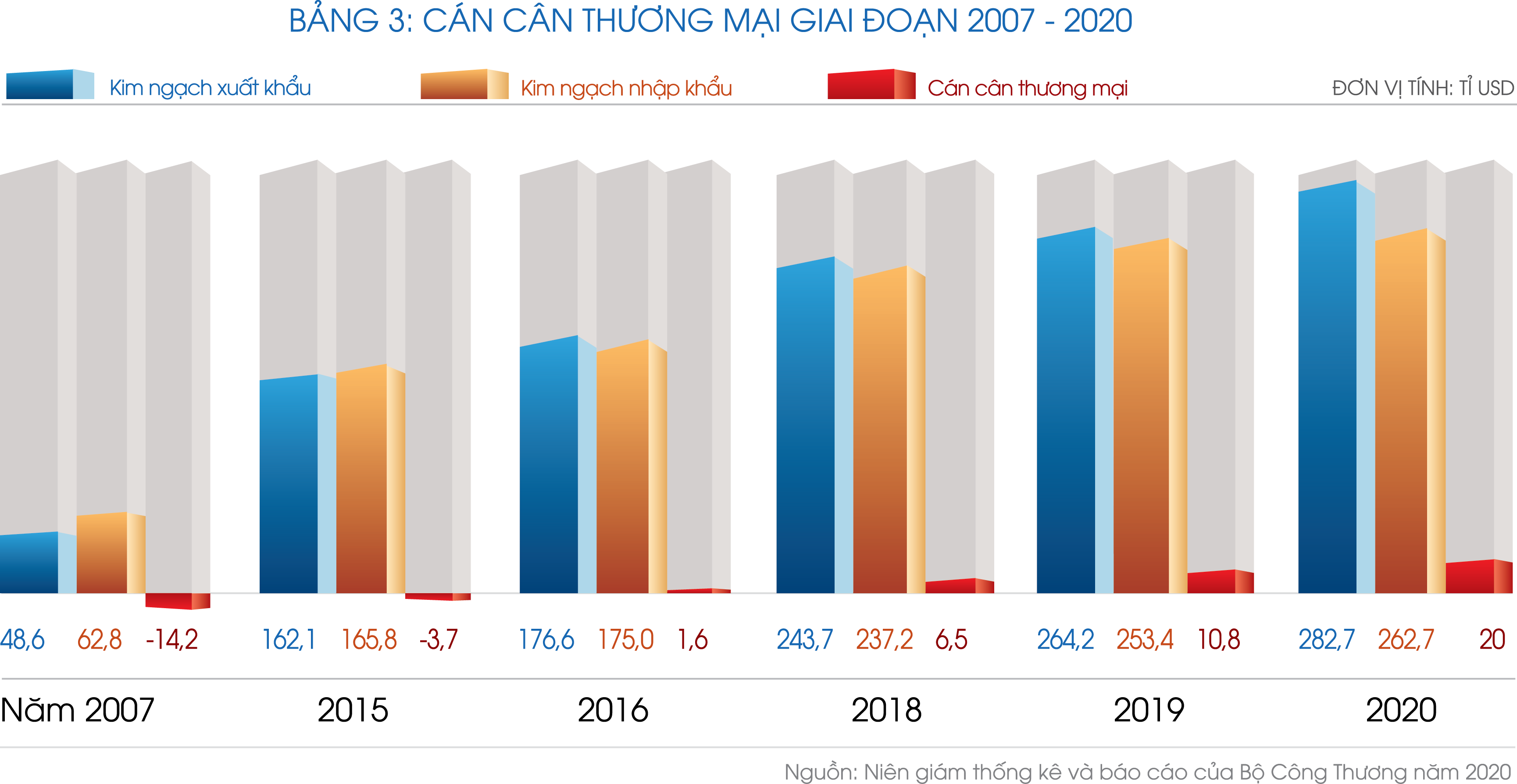

Cán cân thương mại được cải thiện rõ nét, từ mức 14,2 tỷ USD năm 2007 và 3,7 tỷ USD năm 2015, đã ghi nhận mức xuất siêu kỷ lục - gần 20 tỷ USD năm 2020. Thặng dư thương mại năm 2020 cao hơn mức thặng dư năm 2019 (10,8 tỷ USD) và năm 2018 (6,4 tỷ USD); gấp hơn 10 lần năm 2017 (1,9 tỷ USD) và gần 11 lần so với mức thặng dư năm 2016 (1,6 tỷ), thành tích này chủ yếu được tạo ra bởi khu vực FDI.

Nhìn vào bảng 3, chúng ta nhận thấy, Việt Nam đạt thành tích xuất siêu kỷ lục năm 2020, nhưng đây chỉ là xuất siêu hàng hóa. Hàng hóa xuất siêu nhưng dịch vụ lại nhập siêu. Năm 2020, Việt Nam nhập siêu dịch vụ tới 12 tỷ USD, tăng gấp 8 lần so với năm 2019. Như vậy, về thực chất, Việt Nam chỉ xuất siêu gần 8 tỷ USD.

Những vấn đề đặt ra

Một là, tăng trưởng XK nhanh nhưng chưa vững chắc, rất dễ bị tổn thương bởi các cú sốc từ bên ngoài. Tính gia công của sản xuất, tính đại lý của thương mại ở nước ta còn rất lớn. Những mặt hàng có tốc độ tăng trưởng nhanh và chiếm tỷ trọng lớn đều là những mặt hàng hoặc là hạn chế về các yếu tố cơ cấu, như năng suất, diện tích, khả năng khai thác (nhóm nông, thủy sản và khoáng sản) hoặc là phụ thuộc quá nhiều vào công nghệ và nguyên liệu cũng như thị trường ngoài nước nên giá trị gia tăng thấp (giày da và dệt may).

Số lượng các vụ việc điều tra phòng vệ thương mại mới đối với hàng hóa XK của Việt Nam cũng gia tăng. Kể từ vụ kiện chống bán phá giá đầu tiên đối với gạo nhập khẩu từ Việt Nam vào Cô-lôm-bi-a năm 1994, đến nay, trung bình mỗi năm có từ 2 đến 3 vụ kiện chống bán phá giá được tiến hành đối với hàng XK từ Việt Nam. Năm 2020, với 37 vụ việc - mức cao nhất từ trước đến nay, tăng 2,3 lần so với năm 2019.

Khu vực FDI xuất siêu (các năm 2007, 2016, 2020 con số tương ứng là 6,1 tỷ USD - 23,8 tỷ USD - 34,5 tỷ USD); khu vực trong nước nhập siêu (các năm 2007, 2016, 2020 con số tương ứng là 20,3 tỷ USD - 22,2 tỷ USD - 15,4 tỷ USD). Điều này thể hiện sự phụ thuộc khá lớn của KNXK vào khu vực FDI - khu vực này không chỉ tăng trưởng XK cao hơn mà còn chiếm tỷ trọng lớn trong tổng KNXK. Do đó, các doanh nghiệp FDI đang thích ứng tốt hơn với tình hình hiện tại và tận dụng các ưu thế do các FTA đem lại tốt hơn so với các doanh nghiệp Việt Nam.

Hai là, quá trình chuyển dịch cơ cấu thị trường nhìn chung diễn ra tương đối tốt trong những năm gần đây, hàng hóa của Việt Nam đã có mặt ở 230 nước và vùng lãnh thổ. Tuy nhiên, vì sự chuyển dịch này chưa được định hướng trên một tầm nhìn dài hạn (chủ yếu mới chỉ là sự thích ứng với thay đổi của tình hình) nên đã nhanh chóng bộc lộ những điểm yếu. Việc tập trung quá lớn vào một số thị trường đã làm suy giảm khả năng thực hiện mục tiêu mở rộng thị trường mới, dẫn tới nguy cơ đánh mất thị trường, khó có thể phát triển bền vững và duy trì tốc độ tăng trưởng cao cũng như khả năng chen chân vào các thị trường ngách. Đến nay, mới có một tỷ lệ nhỏ hàng XK Việt Nam tiêu thụ qua hệ thống phân phối trực tiếp của các doanh nghiệp Việt Nam trên các thị trường trọng điểm, còn lại chủ yếu là xuất khẩu qua các khâu trung gian phân phối.

Ba là, lượng phát thải khí nhà kính (GHG) của Việt Nam thực sự đáng báo động, đặc biệt ở hai lĩnh vực mũi nhọn là nhóm ngành công nghiệp chế biến, chế tạo và XK hàng hóa. Theo tính toán của các nhà nghiên cứu, nhóm ngành công nghiệp chế biến, chế tạo thải ra lượng GHG lớn nhất, gấp 3 lần mức bình quân của thế giới. Xét về phía cầu cuối cùng, sản xuất hàng XK gây nên phát thải GHG lớn nhất, chiếm trên 50% tổng lượng phát thải GHG.

Bốn là, từ năm 2007 đến nay, NK của Việt Nam vẫn phụ thuộc nhiều vào thị trường châu Á (đặc biệt là Trung Quốc). Với tỷ trọng NK cao từ thị trường châu Á (nhập siêu chủ yếu từ các thị trường này) và xuất siêu sang các thị trường có công nghệ nguồn- Việt Nam đang đi theo lý thuyết “đàn sếu bay” một cách tuần tự nhưng với tốc độ chậm hơn nhiều các nước mới công nghiệp hóa (NICs). Việt Nam đang bị “neo chặt” ở khâu có giá trị gia tăng thấp trong chuỗi giá trị toàn cầu. Điều này sẽ gây khó khăn cho việc phát triển theo kiểu rút ngắn, đi tắt đón đầu, xác định vị thế quốc gia, nguy cơ tụt hậu rất lớn.

Năm là, nhập khẩu đã có chuyển biến theo hướng ưu tiên NK máy móc, thiết bị, vật tư đầu vào, kiểm soát việc NK hàng hóa xa xỉ, hàng hóa không thiết yếu, hàng hóa trong nước đã sản xuất được. Tuy nhiên, trong cơ cấu NK, máy móc, thiết bị, dụng cụ, phụ tùng còn chiếm tỷ trọng thấp (41%), phần lớn vẫn là công nghệ trung gian, công nghệ trung bình nên chưa tạo được động lực mạnh mẽ làm thay đổi cơ cấu sản xuất.

Để đẩy mạnh hoạt động xuất, nhập khẩu của Việt Nam trong thời gian tới

Hiệp định thương mại tự do (FTA) thế hệ mới có nhiều quy định không chỉ liên quan đến tiêu chuẩn sản phẩm mà cả đối với quy trình sản xuất. Bên cạnh đó, quy tắc xuất xứ đã, đang và luôn là vấn đề then chốt của bất kỳ một hiệp định/thỏa thuận thương mại tự do nào. Không đáp ứng quy tắc xuất xứ, hàng hóa phải chịu thuế nguyên tắc tối huệ quốc (MFN) cao hơn nhiều so với mức thuế FTA từ 0% đến 5%. Với các FTA đã thực hiện, tỷ lệ tận dụng còn chưa cao thì với các FTA thế hệ mới, nếu không có các chương trình tập huấn kịp thời và thường xuyên, doanh nghiệp sẽ khó tận dụng ưu đãi và nâng cao giá trị gia tăng cho sản phẩm XK của mình. Các cam kết về môi trường và lao động được cho là “bức tường rào” khiến con đường đến với thị trường FTA trở nên “gập ghềnh” hơn.

Gia tăng XK, cải thiện NK, nâng cao sức cạnh tranh là vấn đề cấp bách, mang tính “thời sự” trong bối cảnh hiện nay. Theo đó, các giải pháp cần hướng tới là:

Thứ nhất, cần gấp rút thay đổi cơ cấu thị trường theo hướng “bỏ trứng vào nhiều giỏ”, tiếp tục giữ vững XK sang các thị trường quan trọng. Cần tìm hiểu thị trường ngách để tận dụng được cơ hội dù là nhỏ nhất từ Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP), Hiệp định Thương mại tự do giữa Việt Nam và Liên minh châu Âu (EVFTA) và Hiệp định Thương mại tự do giữa Việt Nam và Vương quốc Anh (UKVFTA).

Thứ hai, cơ chế phối hợp thông tin không chỉ giữa các cơ quan quản lý, các hiệp hội, ngành hàng mà còn cần thiết lập kênh truyền tải thông tin tới doanh nghiệp.

Khả năng bị kiện hay trả đũa sẽ gia tăng trong thời gian tới, vì vậy, việc chuẩn bị và minh bạch hóa sổ sách, kế toán, theo dõi thông tin, phối hợp công bố thông tin, nhân lực am hiểu luật lệ, vận động hành lang, ngoại giao,... sẽ là những vấn đề mà doanh nghiệp cần chuẩn bị tốt. Vai trò của đội ngũ những người Việt kiều cần được phát huy hơn nữa để hàng Việt Nam có thể vào các thị trường ngách.

Phát triển dịch vụ lô-gi-stíc nhằm hỗ trợ, kết nối và thúc đẩy phát triển hoạt động xuất, nhập khẩu (XNK), góp phần nâng cao năng lực cạnh tranh của hàng hóa Việt Nam.

Thứ ba, chuyển sang kinh tế số, các doanh nghiệp XK phải đương đầu với nhiều vấn đề cốt lõi, như sự tin cậy, bảo mật và thông tin cá nhân. Vì vậy, các doanh nghiệp cần hoạch định cụ thể kế hoạch đầu tư về nhân sự, công cụ và kết cấu hạ tầng công nghệ thông tin để có những chính sách, quy trình và mô hình áp dụng phù hợp. Thương mại điện tử được xác định là một trong những giải pháp tối ưu để doanh nghiệp tiết giảm chi phí, mở rộng hợp tác kinh doanh.

Thứ tư, việc hoàn thiện và đổi mới chính sách, cơ chế quản lý, khuyến khích NK cạnh tranh nhằm đổi mới công nghệ, nâng cao khả năng cạnh tranh của hàng XK và hàng sản xuất thay thế NK có thể xem là hướng đi hợp quy luật trong bối cảnh hiện nay. Theo đó, cần tiếp tục: 1- Mở rộng và đa dạng hóa thị trường NK, hạn chế sự phụ thuộc quá mức vào một số thị trường. Hết sức chú trọng những thị trường có công nghệ cao, công nghệ nguồn, các thị trường NK lớn, như Nhật Bản, Đức, I-ta-li-a, Pháp, Hà Lan,...; duy trì NK với các nước, như Ca-na-đa, Áo, Đan Mạch, Ai-len. Ngoài ra, cũng có thể xem xét gia tăng NK từ thị trường ngách. 2- Rà soát danh mục hàng hóa NK thuộc diện quản lý chuyên ngành, với các quy định về điều kiện kỹ thuật chặt chẽ, trong đó quy định trách nhiệm cụ thể cho từng bộ, ngành và công bố công khai thời hạn áp dụng. 3- Kết hợp thuế bảo vệ môi trường vào hệ thống thuế NK. Thử nghiệm đấu giá các giấy phép NK đối với những hàng hóa gây ảnh hưởng lớn đến môi trường sinh thái - đây là một chính sách cần thiết để điều chỉnh trực tiếp những sản phẩm tác động đến môi trường, phát thải các chất gây hiệu ứng nhà kính, như ô-tô bốn chỗ ngồi, các hóa chất có gốc chlorofluorocarbon (CFC) - là một hợp chất của các chất hữu cơ, như các-bon, cờ-lo và phờ-lo...

Thứ năm, rà soát, điều chỉnh, hoàn thiện các luật và chính sách đã ban hành về NK và liên quan NK, như Luật Thương mại; Luật Thuế xuất khẩu, thuế nhập khẩu;... tương thích với các cam kết và điều ước quốc tế mà Việt Nam đã ký kết hoặc đang đàm phán.

Nếu không phát triển nhanh các ngành công nghiệp hỗ trợ, Việt Nam có thể XK nhiều hơn, nhưng khó thoát khỏi cảnh là quốc gia gia công. Việc xây dựng Luật Công nghiệp hỗ trợ để tận dụng được làn sóng chuyển dịch vốn FDI trở thành vấn đề cấp bách.

Vận dụng linh hoạt các luật và quy định của WTO và các FTA thông qua: 1- Chủ động và linh hoạt áp dụng các biện pháp thuế chống bán phá giá, thuế đối kháng, các biện pháp tự vệ cũng như các tiêu chuẩn kỹ thuật, lao động và tiêu chuẩn môi trường nhằm kiểm soát NK theo mục tiêu đã đặt ra trong chiến lược XNK; 2- Xây dựng các rào cản kỹ thuật phù hợp với các cam kết quốc tế; 3- Tăng cường quản lý thị trường, kiểm tra, kiểm soát, chống buôn lậu, chống hàng giả và gian lận thương mại.

Thứ sáu, tăng cường công tác xúc tiến thương mại, trước mắt ưu tiên triển khai các hoạt động xúc tiến XK đối với các thị trường sớm khôi phục sau đại dịch COVID-19. Tập trung, ưu tiên các hoạt động xúc tiến thương mại hỗ trợ nâng cao năng lực của doanh nghiệp trong việc đáp ứng các tiêu chuẩn, quy định của thị trường NK (từ thông tin thông tin về ngành hàng, thị trường, về các rào cản thương mại đến hỗ trợ chuyên gia tư vấn cách thức tiếp cận, áp dụng và tuân thủ các quy định, tiêu chuẩn, điều kiện của các tổ chức NK, cam kết quốc tế về sản phẩm XK...).

Thứ bảy, chiến lược phát triển thương hiệu cần thống nhất xác định trong thời gian dài và có sự bảo đảm nhất định về tài chính để có đủ khả năng ổn định phát huy thế cạnh tranh năng động cho một vài nhóm sản phẩm với phân khúc thị trường mục tiêu rõ ràng.

Thứ tám, để thúc đẩy sự tham gia của các doanh nghiệp trong chuỗi cung ứng toàn cầu, cần chú trọng đào tạo lại việc ứng dụng các kỹ năng nghiên cứu thị trường, ma-két-tinh, kỹ năng đàm phán quốc tế, nghiệp vụ kỹ thuật ngoại thương, nâng cao trình độ ngoại ngữ, ứng dụng tin học, nâng cao tay nghề,...

Thứ chín, cần có bộ máy chuyên môn với chức năng, nhiệm vụ rõ ràng để thực thi việc theo dõi, giám sát, đánh giá hiệu lực của pháp luật và thể chế, kiểm soát độ mở của nền kinh tế. Ủy ban Đối ngoại hoặc Ủy ban Kinh tế của Quốc hội cần có chương trình, kế hoạch (không nhất thiết phải giám sát tối cao), định kỳ 6 tháng hay một năm yêu cầu cơ quan chủ trì thực hiện các FTA báo cáo.

Phát triển, mở rộng hợp tác với các quốc gia và vùng lãnh thổ, củng cố, nâng cao năng lực cạnh tranh ở cả 3 phạm vi (quốc gia - doanh nghiệp - sản phẩm), mở cửa thị trường, kiểm soát chất lượng sản phẩm hàng hóa, hình thành chuỗi cung ứng với sự tham gia của các doanh nghiệp Việt Nam và các đối tác, song hành với hai việc quan trọng: 1- Cập nhật chiến lược FTA, lựa chọn đối tác đàm phán (thận trọng, có nguyên tắc); 2- Thúc đẩy tiêu dùng trong nước. Đây có thể xem là “lối mở” hợp quy luật đối với Việt Nam trong bối cảnh hiện nay./.

-----------------

(1) Bao gồm: Hiệp định Thương mại tự do giữa Việt Nam và Khối Thương mại tự do châu Âu (EFTA); Hiệp định Hợp tác kinh tế và thương mại giữa Việt Nam và Ix-ra-en

- Chính sách ngoại giao kinh tế chủ động của Thái Lan và một số gợi mở đối với Việt Nam

- Hợp tác và kết nối kinh tế, kết cấu hạ tầng giữa Việt Nam - Lào trong bối cảnh mới

- Chính sách thu hút và trọng dụng nhân tài của Trung Quốc thời kỳ Tổng Bí thư, Chủ tịch nước Tập Cận Bình

- Đảng bộ tỉnh Quảng Ninh lãnh đạo xây dựng đội ngũ cán bộ, công chức cấp xã trong bối cảnh chính quyền địa phương hai cấp

- Nghiên cứu cơ bản và sứ mệnh phát triển nguồn nhân lực nghiên cứu khoa học xã hội và nhân văn chất lượng cao

-

Chính trị - Xây dựng Đảng

Cách mạng Tháng Tám năm 1945 - Bước ngoặt vĩ đại của cách mạng Việt Nam trong thế kỷ XX -

Kinh tế

Kinh tế thị trường định hướng xã hội chủ nghĩa : Quan niệm và giải pháp phát triển -

Quốc phòng - An ninh - Đối ngoại

Chiến thắng Điện Biên Phủ - Bài học lịch sử và ý nghĩa đối với sự nghiệp đổi mới hiện nay -

Quốc phòng - An ninh - Đối ngoại

Cuộc chiến đấu bảo vệ Thành cổ Quảng Trị năm 1972 - khát vọng độc lập, tự do của dân tộc Việt Nam -

Chính trị - Xây dựng Đảng

Đổi mới tổ chức bộ máy của hệ thống chính trị “tinh - gọn - mạnh - hiệu năng - hiệu lực - hiệu quả” theo tinh thần định hướng của Đồng chí GS, TS, Tổng Bí thư Tô Lâm