Xu hướng cải cách thuế tài sản ở một số quốc gia và vùng lãnh thổ và bài học cho Việt Nam

TCCS - Nhiều quốc gia và vùng lãnh thổ hướng tới việc cải cách thuế tài sản như là một phần của cải cách tổng thể hệ thống thuế. Từ góc độ tài chính thuần túy, mức độ mà thuế tài sản có thể tạo ra nguồn thu để tài trợ cho các dịch vụ địa phương đặc biệt quan trọng ở các quốc gia và vùng lãnh thổ, nhất là khi xu hướng phân cấp ngân sách đã diễn ra mạnh mẽ ở nhiều nước trong thời gian vừa qua.

Xu hướng cải cách thuế tài sản ở một số quốc gia

Nhật Bản là một quốc gia đã thực hiện cải cách thuế tài sản, trọng tâm là thuế đất. Việc cải cách thuế đất là một vấn đề gây tranh cãi trong những năm 90 của thế kỷ XX do hiện tượng tăng giá đất nhanh chóng vào cuối những năm 80 trước đó, một phần nguyên nhân do thuế đánh vào đất còn thấp. Việc tăng giá đất một cách nhanh chóng gây ra nhiều hệ lụy đối với nền kinh tế và xã hội Nhật Bản, phản ánh hiện tượng “bong bóng” do kỳ vọng đầu cơ khi giá tăng. Do đó, cần thiết phải đánh thuế đất một cách thích hợp để thuế đất phát huy được vai trò trong việc thúc đẩy sử dụng đất hiệu quả cũng như ngăn chặn hiện tượng đầu cơ đất.

Chính phủ Nhật Bản đã thành lập Tiểu ban Thuế đất thuộc Ủy ban Tư vấn thuế vào tháng 4-1990 để thúc đẩy nghiên cứu toàn diện hệ thống thuế đất dựa trên các nguyên tắc thuế, như công bằng, trung lập và đơn giản.

Tại Trung Quốc, ở các thành phố lớn, giá bất động sản trung bình đã tăng ít nhất gấp đôi trong tám năm qua vì nhiều nhà đầu tư chủ yếu hướng tới các căn hộ do kỳ vọng của việc tăng giá nhà, nhưng phần lớn các căn hộ bị bỏ trống do người mua nhà không có ý định chuyển đến hoặc do các nhà đầu tư xây dựng xong nhưng không có người mua. Chủ tịch Trung Quốc Tập Cận Bình từng tuyên bố rằng: “Nhà là để ở, không phải để đầu cơ” tại Hội nghị Kinh tế Trung ương vào tháng 12-2016. Vì vậy, thuế tài sản là một biện pháp quan trọng để giúp thị trường nhà ở của Trung Quốc đi đúng hướng. Do đó, Trung Quốc đã nỗ lực ổn định thị trường nhà đất và cân nhắc đến việc xây dựng Luật Thuế tài sản. Thực tế, việc xem xét và cam kết thúc đẩy kinh tế bằng thuế tài sản đã được Trung Quốc phê duyệt từ 5 năm trước đó, nhưng do có sự suy thoái thị trường nhà đất trong năm 2014 - 2015 khiến cho kế hoạch về thuế tài sản bị hoãn lại.

Hiện nay, Trung Quốc đang đẩy mạnh việc xây dựng thuế tài sản, coi nó là một phần của kế hoạch kiềm chế giá nhà ở. Trung Quốc đã đưa ra dự thảo về thuế tài sản sẽ đánh vào các tài sản công nghiệp và thương mại và nhà ở của cá nhân dựa trên căn cứ là giá trị thẩm định của tài sản đó. Quy trình pháp lý được hoàn tất vào năm 2019 và luật sẽ có hiệu lực vào đầu năm 2020.

Tại Thái Lan, ngày 16-11-2018, Quốc hội Thái Lan đã thông qua Luật Thuế đất và Công trình trên đất (Land and Building tax Act), có hiệu lực từ ngày 1-1-2020 và thay thế cho Luật Thuế phát triển địa phương số B.E.2508 và Luật Thuế đất và nhà ở số B.E.2475. Mục đích cải cách lần này nhằm thúc đẩy việc sử dụng đất cũng như việc xây dựng các công trình trên đất được hiệu quả hơn; phân bổ nguồn thu thuế cho cấp chính quyền địa phương; khắc phục những bất cập của các quy định hiện hành. Nếu trước đây, thuế phát triển đất tại Thái Lan áp dụng biểu thuế lũy tiến theo diện tích đất thì hiện nay, Thái Lan mới ban hành Luật Thuế đất và Công trình trên đất, theo đó biểu thuế lũy tiến tính theo giá trị thẩm định tài sản và có phân loại theo mục đích sử dụng của tài sản, như tài sản sử dụng trong nông nghiệp, tài sản sử dụng để ở, tài sản sử dụng cho mục đích thương mại, tài sản không được sử dụng...

Các hình thức đánh thuế tài sản được áp dụng ở một số quốc gia và vùng lãnh thổ

Đánh thuế tài sản đối với đất bỏ không, đất chưa được đưa vào sử dụng

Nhìn chung, thị trường bất động sản càng phát triển nhanh, mạnh thì sẽ càng dễ xảy ra tình trạng đầu cơ bất động sản. Do vậy, để hạn chế tình trạng này, ngoài áp dụng các biện pháp tăng cường quản lý nhà nước về đất đai, quy hoạch đô thị, một số quốc gia và vùng lãnh thổ còn sử dụng công cụ chính sách thuế nhằm điều tiết thu nhập từ việc sử dụng, chuyển nhượng bất động sản vào ngân sách nhà nước và gián tiếp điều chỉnh hành vi đầu cơ bất động sản bằng cách đánh thuế cao đối với đất bỏ không, chưa được đưa vào sử dụng, như ở Đài Loan (Trung Quốc), Cam-pu-chia, Phi-lip-pin, Thái Lan, Lào...

Đánh thuế tài sản đối với nhà thứ hai

Hiện nay việc đánh thuế tài sản đối với nhà thứ hai cũng được các nước quan tâm do mục tiêu hướng tới hạn chế đầu cơ bất động sản. Chẳng hạn, Trung Quốc thí điểm thuế nhà ở tại hai thành phố là Thượng Hải và Trùng Khánh từ ngày 28-1-2011. Theo đó, tại Thượng Hải, thuế nhà ở có áp dụng đối với các gia đình ở thành phố Thượng Hải mua căn hộ thứ hai trở lên và thuế suất thí điểm là 0,6% dựa vào giá ước lượng theo giá thị trường nhà đất của căn nhà phải nộp thuế. Trường hợp đối với căn nhà thứ hai trở đi mà diện tích bình quân mỗi thành viên trong tổng diện tích sử dụng của tất cả các căn nhà của một hộ gia đình dưới 60m2 thì được miễn thuế. Tuy nhiên, việc triển khai thí điểm chưa đạt được hiệu quả như mong muốn.

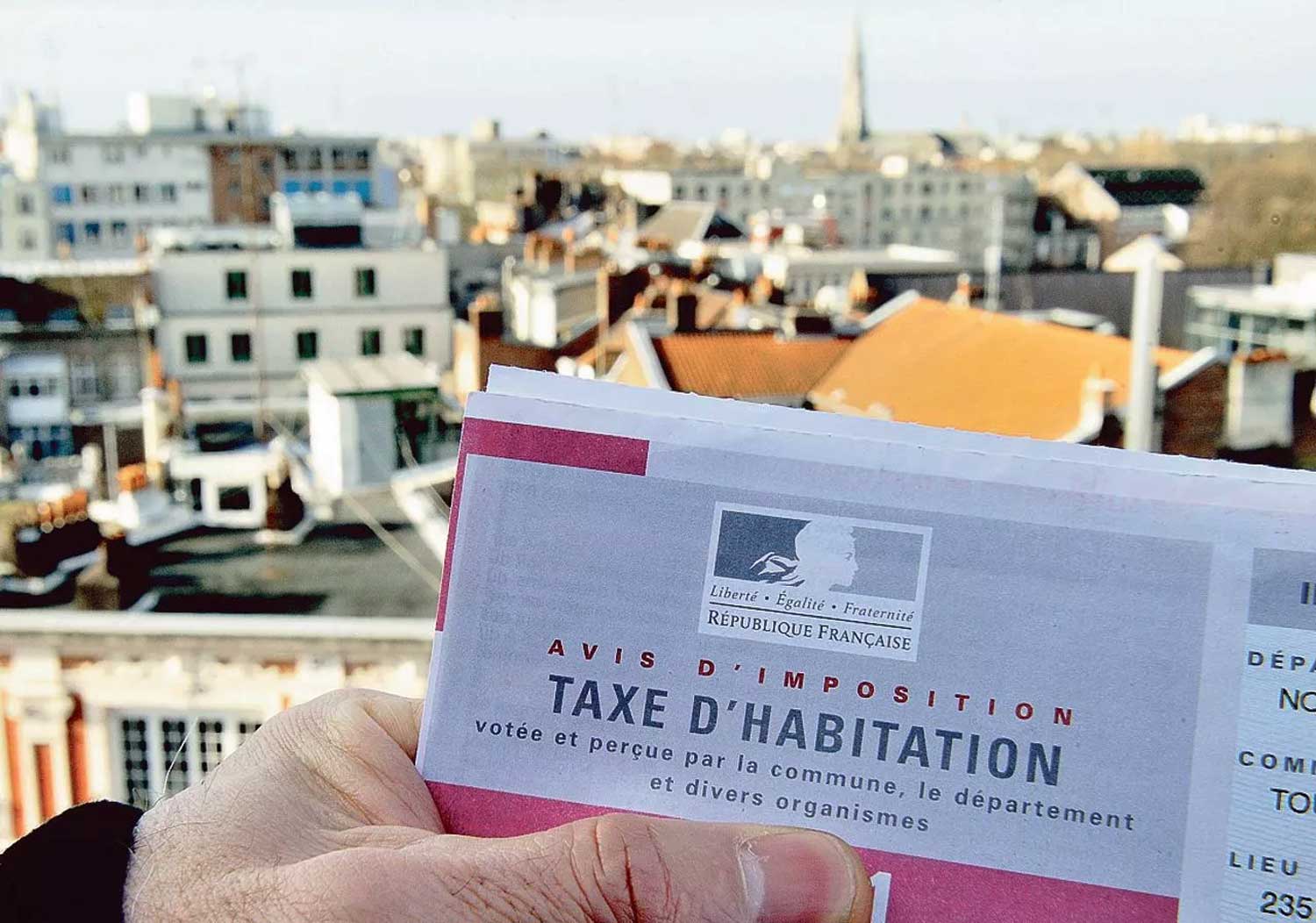

Tại Pháp, thuế cư trú (residence tax - Taxe d’Habitation) là một trong những loại thuế tài sản của địa phương và đây là khoản thu thường xuyên. Đối tượng nộp thuế là chủ sở hữu, người thuê nhà và người cư trú không phải người thuê nhà mà chỉ là người có thỏa thuận sống trong ngôi nhà của người sở hữu. Đối tượng chịu thuế là nhà ở (đó có thể là nhà cho một hộ gia đình hoặc căn hộ). Căn cứ tính thuế dựa trên giá trị cho thuê danh nghĩa từ kết quả của việc định giá đất do địa phương cập nhật. Đối với người dân mà ngôi nhà đó là nhà ở chính thì tiền trợ cấp cho người phụ thuộc hoặc các trợ cấp đặc biệt khác (như hỗ trợ người khuyết tật) sẽ được khấu trừ từ giá trị cho thuê.

Đánh thuế tài sản đối với ô-tô, tàu thuyền và máy bay

Ô-tô, tàu thuyền và máy bay cũng là những tài sản có giá trị nhất định, do đó cũng có những quốc gia áp dụng thuế tài sản đối với loại tài sản này. Tại Hàn Quốc, thuế tài sản quy định đánh thuế vào tàu thuyền và máy bay: Với tàu thuyền cao cấp có mức thuế suất là 5% giá trị thị trường; với loại tàu thuyền khác có mức thuế suất là 0,3% giá trị thị trường; với máy bay có mức thuế suất là 0,3% giá trị thị trường.

Tại Nhật Bản, thuế ô-tô được Nhật Bản áp dụng có tính chất giống với thuế tài sản (do coi ô-tô là tài sản chịu thuế) và thuế mang tính chất tương tự như loại phí dùng cho mục đích bảo trì đường bộ. Thuế ô-tô được sử dụng nhằm trang trải chi tiêu chung của địa phương. Đối tượng nộp thuế là chủ sở hữu xe. Khi chủ sở hữu thực hiện việc mua và bán chiếc xe thì người mua là người sử dụng chiếc xe sẽ phải trả một khoản thuế. Thuế ô-tô ở Nhật Bản áp dụng đối với giao dịch bán/thanh lý ô-tô. Căn cứ tính thuế dựa trên dung tích (lít), tải trọng (tấn) và mục đích sử dụng của ô-tô đó (mục đích tư nhân hoặc kinh doanh).

Thuế ô-tô cũng được coi là một trong những sắc thuế đánh vào tài sản trong hệ thống thuế có liên quan đến tài sản ở Hàn Quốc vì cũng tương tự như ở Nhật Bản thì loại thuế này có tính chất gần giống với thuế tài sản do lấy tài sản (ô-tô) làm đối tượng chịu thuế, đánh vào việc sở hữu tài sản và là khoản thu hằng năm. Đối tượng nộp thuế là người sở hữu ô-tô.

Bài học kinh nghiệm rút ra cho Việt Nam

Thuế tài sản là tên gọi chung thể hiện sắc thuế lấy tài sản làm đối tượng chịu thuế. Tuy tên gọi của thuế tài sản khá đa dạng ở các quốc gia và vùng lãnh thổ, nhưng nhìn chung tên gọi thường dễ hiểu và thể hiện rõ đối tượng chịu thuế.

Về đối tượng chịu thuế tài sản

Phần lớn các quốc gia và vùng lãnh thổ đánh thuế tài sản đối với đất, nhà, công trình trên đất; một số ít đánh vào các tài sản có giá trị khác, như ô-tô, tàu bay, du thuyền, tùy thuộc vào điều kiện kinh tế - xã hội của từng quốc gia và vùng lãnh thổ. Việc đánh thuế đối với bất động sản thứ hai và đất bỏ không nhằm hạn chế đầu cơ cũng như nâng cao hiệu quả sử dụng đất cũng được các quốc gia và vùng lãnh thổ chú trọng trong thời gian gần đây. Vì vậy, Việt Nam cần xác định lại đối tượng chịu thuế tài sản để theo kịp tiến trình phát triển kinh tế cũng như phù hợp với thông lệ quốc tế.

Về thuế suất thuế tài sản

Phần lớn các quốc gia áp dụng mức thuế suất khá cao đối với đất, nhà có giá trị lớn và thường dao động trong khoảng 0,2% đến 6%. Chính vì vậy, Việt Nam cũng cần xem xét lại mức thuế suất thuế sử dụng đất phi nông nghiệp hiện hành để có các điều chỉnh thích hợp.

Về ngưỡng giá trị tính thuế

Ngưỡng giá trị tính thuế là một yếu tố quan trọng khi áp dụng thuế tài sản. Phần lớn các quốc gia hiện nay thiết lập các ngưỡng giá trị tính thuế khác nhau cho từng bậc thuế suất và theo phân loại mục đích sử dụng. Do đó, Việt Nam cũng nên cân nhắc đưa ra các phương án liên quan đến ngưỡng giá trị tính thuế, theo đó thiết lập các mức thuế suất phù hợp với các ngưỡng giá trị tính thuế đó.

Về giá tính thuế tài sản

Giá tính thuế tài sản ở nhiều quốc gia áp dụng dựa trên giá trị thị trường nhằm theo kịp diễn biến của thị trường. Tuy nhiên, vẫn có quốc gia áp dụng giá tính thuế theo khung giá của nhà nước và được điều chỉnh sau một khoảng thời gian áp dụng. Do đó, Việt Nam cũng có thể xem xét hướng áp dụng theo giá thị trường nhằm bắt kịp với xu hướng tăng/giảm của giá trị tài sản hoặc có thể vẫn áp dụng khung giá quy định nhưng thường xuyên có những hoạt động thẩm định giá để kịp thời điều chỉnh./.

Phát triển hệ thống tài chính xanh nhằm thúc đẩy kinh tế xanh: Kinh nghiệm của một số nước và gợi ý cho Việt Nam (21/05/2020)

- Chính sách ngoại giao kinh tế chủ động của Thái Lan và một số gợi mở đối với Việt Nam

- Hợp tác và kết nối kinh tế, kết cấu hạ tầng giữa Việt Nam - Lào trong bối cảnh mới

- Chính sách thu hút và trọng dụng nhân tài của Trung Quốc thời kỳ Tổng Bí thư, Chủ tịch nước Tập Cận Bình

- Đảng bộ tỉnh Quảng Ninh lãnh đạo xây dựng đội ngũ cán bộ, công chức cấp xã trong bối cảnh chính quyền địa phương hai cấp

- Nghiên cứu cơ bản và sứ mệnh phát triển nguồn nhân lực nghiên cứu khoa học xã hội và nhân văn chất lượng cao

-

Chính trị - Xây dựng Đảng

Cách mạng Tháng Tám năm 1945 - Bước ngoặt vĩ đại của cách mạng Việt Nam trong thế kỷ XX -

Kinh tế

Kinh tế thị trường định hướng xã hội chủ nghĩa : Quan niệm và giải pháp phát triển -

Quốc phòng - An ninh - Đối ngoại

Chiến thắng Điện Biên Phủ - Bài học lịch sử và ý nghĩa đối với sự nghiệp đổi mới hiện nay -

Quốc phòng - An ninh - Đối ngoại

Cuộc chiến đấu bảo vệ Thành cổ Quảng Trị năm 1972 - khát vọng độc lập, tự do của dân tộc Việt Nam -

Chính trị - Xây dựng Đảng

Đổi mới tổ chức bộ máy của hệ thống chính trị “tinh - gọn - mạnh - hiệu năng - hiệu lực - hiệu quả” theo tinh thần định hướng của Đồng chí GS, TS, Tổng Bí thư Tô Lâm